中州期货:成本坍塌明显 PP后市不容乐观

一、PP基本面分析

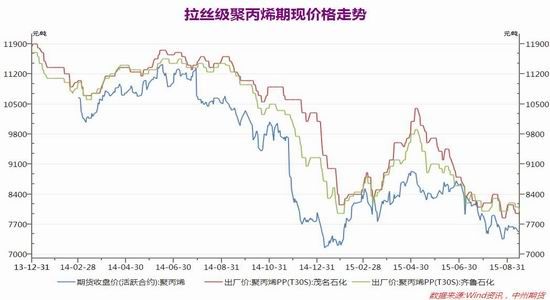

下半年以来,PP期现价格一路走低,从最高的9000元/吨上方回落至8000元/吨附近,期价走出了明显的空头行情。上游成本支撑不断减弱,下游需求亦不见乐观,全行业都在挤压利润。期现价差仍然处于合理贴水范围之内,加上原油需求旺季已经过去,淡季更难刺激原油走高,原油价格后市依然偏空,对国内化工品成本支撑作用减弱。聚丙烯价格当前依然处于下行通道,近期依然宜跌难涨。

1、原油旺季难旺 价格跌势明显

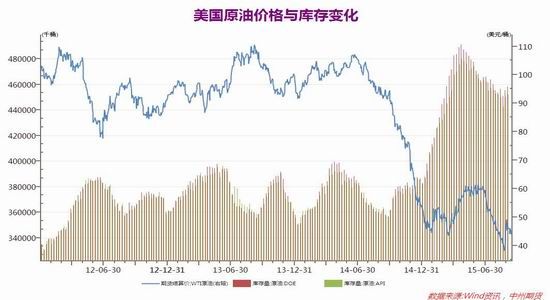

7月份以来,原油价格震荡偏弱运行为主。夏季汽油需求高峰对原油价格提振难以抵消市场对供应增长的担忧。2015年6月5日OPEC半年会,主要成员国为了自身市场份额,均拒绝减产。2015年7月14日伊朗核谈达成一致,则意味着针对伊朗原油出口的制裁措施将放开,截至到2016年3月底,伊朗将额外增加出口100万桶/天的水平。这也导致了原油价格的不断走低,甚至出现了旺季不旺的局面。

7、8月份的原油需求旺季,但是由于货源充足,供应过剩的局面,库存虽然出现了小幅下降,但与之相对应的是,原油价格的不断下滑。其最根本的原因还是供求失衡的矛盾难以解决。油价下跌的主要因素还是由于市场供应过剩的担忧。石油输出国组织公布的数据,其成员国在8月日均产油量为3,154万桶,较前月有所上升,且高于该组织日均产油3,000万桶的目标。

全球原油市场中争夺客户的竞争尚未得到缓解。科威特和伊朗已将出口亚洲的原油相对沙特指标的报价下调至数年低位,市场认为阿曼和迪拜油价未能反映出全球供应过剩日益加重的情况,此次降价是对阿曼和迪拜油价仍然偏高的反应,贴水扩大也表明欧佩克内部份争夺加剧。

汽油价格走低也拖累油价。汽油期货跌至八个月低点, 因市场担忧繁忙的夏季驾驶季结束可能会导致汽油供应过剩。

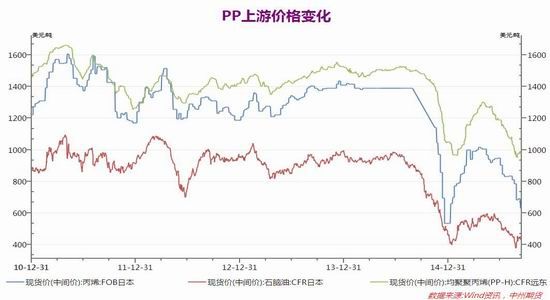

7月份以来,原油价格跌幅明显,WTI原油从6月底的60美元/桶上方跌至45美元/桶下方,布伦特原油价格从6月底的67美元/桶跌到了9月中旬的47美元/桶下方。石脑油价格也出现明显下跌,从6月底的550美元/吨下跌至9月14日的438美元/吨。受制于原油回落和需求不佳因素影响,丙烯价格出现大幅回落,其中东北亚丙烯价格从948美元/吨跌至632美元/吨。

2、未来仍存新增供应压力

供给方面,近年来,PP产能迅速扩张,截至目前,国内PP总产能已接近2700万吨,并再创历史新高,特别是2014年PP新投产能大都集中在下半年,因此今年上半年PP产量同比增幅较大。根据卓创咨询提供的数据来看,2015年上半年国内PP产量在1023万吨左右,同比增加33.88%。而近年来国内PP亦大幅扩能,且多集中在煤制烯烃及丙烷脱氢领域,形成与两桶油三分天下的格局。多数以煤制烯烃及丙烷脱氢作为丙烯来源的企业,也多建立了相关配套的下游聚丙烯装置。因此,也使得我国的聚丙烯供应实现跨越式增长。

2015年聚烯烃企业最新投产计划

| 公司名称 | 地址 | 计划投产时间 | 年产能 | 方式 |

| 蒲城清洁能源化工有限责任公司 | 陕西渭南 | 2015年1月份 | 40万吨PP | 煤化工 |

| 东华能源 | 张家港 | 2015年5月 | 40万吨PP | |

| 中煤蒙大新能源 | 内蒙 | 2015年10月 | 30万吨PP | 煤化工 |

| 神华陕西榆林 | 陕西榆林 | 2015年10月 | 30万吨PP | 煤化工 |

| 总计 | 140万吨PP |

3、供需格局仍偏宽松

需求方面,上半年,下游塑料制品产量累计同比增速在1.5%附近,大幅低于往年7%的水平,这与国内经济增长、消费增速持续下滑均较为一致,下半年下游塑料制品产量增长延续上半年低迷状态的可能性较高。聚烯烃下游需求增速放缓,7月份PP下游行业整体开工率在60%附近。其中塑编行业在68%,共聚注塑开工率在56%,BOPP开工率在80%。下游工厂开工进一步下滑,近期终端制品如绳、编织袋等产品的走货压力继续增加,工厂在原料行情不稳、下游制品走货不畅的各种压力下,开工缩减。

现货价格下调,对后期PP期价进一步形成压力。下游进入淡季行情,7、8月份石化生产企业承压降价,市场跟跌;中旬原油期货出现一波短时间的小波反弹,聚丙烯现货市场迎来昙花一现的上涨行情;下旬,随着社会供需基本面压力增大,现货市场重新回归下跌行情。

4、库存增加明显

今年以来,受下游低迷影响,石化企业库存上升明显,销售压力增加。下半年以来,石化企业为了提高合同户的拿货积极性,近期不断下调出厂价。但市场一直无起色,在石化挺价动力不足的情况下,市场进入持续小幅下跌通道。

目前石化库存依然偏高,石化掌握了大部分的库存,一定程度上他们更占有市场主动权。当前依然处于消化库存的阶段,经济增速面临下行压力一定程度上制约了聚丙烯下游需求的进程。

中塑资讯网给出的数据显示,截至2015年8月16日,PP指数报收940.97点,较上月底上涨37.8点;PP库存较上月底增加0.28%,比上年同期增加20.2%。

5、现货价格出现回落

7月份以来,前期部分停车装置陆续开车,市场货源供应增加,而需求整体变化不大,因此行情面临回调压力。国内多数石化企业下调出厂价格,对市场的成本支撑作用减弱,贸易商心态受打压,多积极跟跌出货为主。

国内PP拉丝主要石化企业出厂价

| 牌号 | 生产厂家 | 9月11日 | 6月26日 | 涨跌 |

| S1003 | 燕山石化 | 8000 | 8400 | -400 |

| T30S | 齐鲁石化 | 8100 | 8600 | -500 |

| T30S | 天津联合 | 8100 | 8600 | -500 |

| T30S | 镇海炼化 | 8050 | 8900 | -850 |

| T30S | 福建联合 | 8100 | 8650 | -550 |

| T30S | 海南炼化 | 8000 | 8650 | -650 |

| T30S | 湛江东兴 | 7900 | 8650 | -750 |

| T30S | 茂名石化 | 7950 | 8800 | -850 |

| PPH-T03(T30S) | 中原石化 | 7900 | 8400 | -500 |

| T30S | 武汉凤凰 | 7900 | 8500 | -600 |

| S1003 | 独山子 | 7950 | 8550 | -600 |

| T30S | 大庆石化 | 8050 | 8700 | -650 |

| T30S | 抚顺石化 | 8050 | 8700 | -650 |

| T30S | 兰州石化 | 8000 | 8600 | -600 |

6、技术分析

3季度以来,聚丙烯期货价格震荡走低,上方依然承压明显,1601主力合约价格最低跌至7200元/吨。本轮下跌过程中,PP期现价差最大扩张至700元/吨左右,较大的基差说明市场对后市还是持偏空的态度。一旦基差收窄,空头便有了做空的动力,现货价格始终成为多头不可逾越的障碍。加上周线级别各项技术指标处于高位,PP后市震荡走低概率大。

二、交易策略

1、后市行情研判

原油价格大幅回落,出现旺季不旺的行情走势,后市依然易跌难涨。上游成本不断走低,下游需求也是不断减弱,导致全行业面临不景气状态。加上下游需求始终保持不温不火的状态,难以有效提振现货价格。聚丙烯1601期货在下半年震荡中下行,期价重心也在不断走低,期价上方压力区间在9000,下方支撑区间在6500。当前价格处于相对低位,但基本面没有好转之前,依然应该采取逢高沽空思路参与。

2、具体操作计划

笔者认为,2015年未来月份,PP期货后市或将延续弱势震荡的格局总体仍应采取逢高沽空策略。采用阶段性沽空的做盘思路,采取分批逐次进场的方式,有效降低持仓成本,在期价下跌至目标价位后获利平仓离场,在期价反弹至压力位再度沽空操作。交易月份首选成交较为活跃的1601主力合约,其次选择1605次主力合约。

3、进场仓位及风险控制

进场点以主要技术压力位沽空为主,越靠近压力区间,做空相对来说较为安全,止损价格也容易设置。期货交易以风险控制为第一要务,入场资金持仓比例控制在40%以内,总资金回撤控制在总资金量的5%以内,按照800手进行测算,最大亏损回撤120个点;按照600手进行测算,进场后最大亏损离场标准为160个点。如建仓后期价上涨超过止损位置,则应及时止损离场为宜。

中州期货

最近访问股

| 名称 | 最新价 | 涨跌幅 |

|---|