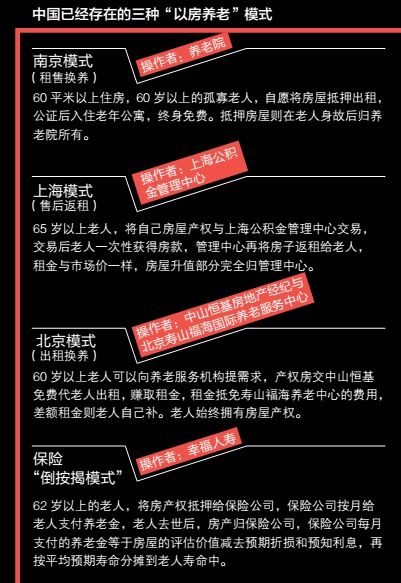

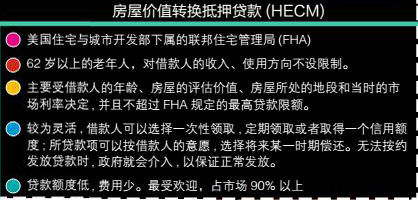

�㱼���Է����ϣ����������������ǿ����˷���(2)

����ͼ��

����ͼ��

����ͼ��

����ͼ��

����ͼ��

����ͼ��

�������⣬���ϰ�����¥�ۺ������dz��ߵ���ۣ�ȷʵ��������Ϊ�����˽���ʽ����������ķ�ʽ������ѯ�����ϰ���ҵ��֮�����������ͣ��������������ԭ���ķ������������ֵ�300�����Ԫ�����ڸ�����һ��Сһ��ķ��ӣ�ʣ�µ�Ǯ��������������������һ�������ͷεĻ��������ʹ����������뷨�����������Ȳ�˵���¼��ܲ���ϰ�ߣ��������������400�յĵ�λ������λ���֣�����ÿ���µ�����ѡ�ҽҩ���ã����Ǯ�ܲ��ܳŵ����ϣ���һ��˾�ʮ��ŷ�������Ǯ�������ˣ��Dz���Ҫ�����ͷ����������ð��ϰ�����ô������Ͽ����㣬������������֮�궼������һ�����ζ����Լ��ķ���������㲻ѡ�����ϵķ�����ѡ��10���ÿ���¶���һ��Ǯ�����Ҽƻ�����֮������ͬ��Ҫ�����������˲��ܴ�����ķ��ӡ���

���������岻�ò���ͬ�������Ļ���������������������ǿ����˷��գ����ϰ���ǡǡץס����һ�㡣���Ǹ����ƶ��ķ���һ��ȷ������������¥����ô�������ߴ���������������ȥ����ÿ�����õ�����ǹ̶�����ġ�����ʹ�Ҳ���������ˡ��һ��ܵ�����ȥ�ҵ�һ�����Ʒ�ʽ���ܹ�����ȫû�з��յ�����°������ֵ�ÿ������һ��Ǯ�أ���

�������ϰ������õ�����������ĵĵط��������ͣ��ر������롣���װ��ϰ��ҵ�����ж�ͣ���Ϊ���ϰ����������ṩ�ο��������¡���и߲�ҶΤһ���˸�רҵ���ӣ������ð���֤ȯ��˾�Լ��Ĺٷ�ģ�����������������ӵ�е���ҵ��ֵ��600���Ԫ��ѡ10��ļƻ�ÿ���¿�����ȡ19800��Ԫ��������㷨��19800Ԫ����12�����ٳ���10�꣬����������237.6���Ԫ������˵������600���Ԫ����ҵ��Ѻ10������237.6���Ԫ���������ж��һĿ��Ȼ����

������ͬʱָ���������㷨�����һ���ʱ���ֵ�ȱ�����û�п��ǽ�ȥ�����о����ԽС������һ��Ǯ�����������һ��Ǯ����������㷨û���κα�������������Ҫ����Ԫ��Ϣ��(US Dollar yield)���ϡ����ʱ��Խ�̣�����Խ�٣�������������ҲҪ����ȥ�������������������ֵ����Ҫ��������������Ҫ�ı�������

�����Զ�����ֻ���������г�Ԥ�ھ���ǰ�����ۼ���������ͨ����ʱ���л��������ν��Ϣ��������i����������ʽ�з�ĸ��С���������ֵ���ӵ�����������������Щ���������ֻ���237.6����͡���������˵��

����Ȼ�����ϰ��ҵ����Ϊʲô���õ����֮�ͣ�������һ���Ѫ��ָ��������ԭ���ǰ��ϰ��Ҳ�Ʒ�Ĵ������ֵ����(loan-to-value ratio����ơ�LTV��)���ù��ͣ����ڹٷ������������У����10��ƻ��������õ�200�����Ԫ���ټ�����Ҫ������Ϣ100���������ֵ����(�ɼ�����Ϊ���ҳ���)��Ϊ¥�۵�������ҡ������¥��һƬ��������£�LTV�������߳ɡ���

�����������������ʲ�����ִ���ۿ۵�����£�����������Լ����Ͻ��˽���ά�ȵ�Χ�ǣ�����������ʧ�������̰�������У���������������Ⱥ�壬��۵����о�Ȼ������˼�����ҳ���ѹ����ɣ���Ǯ�����Ҳ������������

������������

������۰���֤ȯ��˾˵���˸����������в��밲�ϰ��Ҽƻ������ǻ�����С��������е���۴����������ж�������Ȥ��

���������ڵ��������У������Ѿ���Ϊ��һ����Ǯ�������ܵĴ��������ǰ����������ϰ���ҵ��������Ŵ���ҵ��Աκ��˽������21CBR�����ߴ��¿�ˮ�������ϰ��ҵķ����ر�����浽�����ݶ���֪���ܲ��ܿ���������ȫ�dz������ֺõ����飬���Ƕ�����������

����κ����Ϊ�����е����ʾ���������С��ʻ�����괬����ҵ��������ҵ���ȿ��Ƿ����ٺ����ر���Ȼ�����ϰ��ҵ�������Ҫ������������۵����ʴ����˱����ᣬ�������ᵽ�ġ����ʲ�ȷ������������֮һ������Ϊ��������ʵ���������ɣ�������ڵ����ʽӽ�30������͵�ˮƽ��Ŀǰ���ϰ��ҵ�������2.75�壬�Ѿ���10��ƽ���İ�������4����˳���100���㣬���ʲô��������أ����ң����ϰ��ҵĴ����˻�������û���κξ�������ģ��Է��յĵֿ���������һ����һ��������������Ϣ�ͱ�����Ӻ�����ܶ�Ҳ����������������Ψһ��Ѻ���ʲ����Ƿ��ӣ����еķ������̾���ȥ�ˡ���

������������Ψһ�ĵ�ѺƷ�Ƿ��ӣ�ʹ����ص��˷��ز��г����ܹ�ע��ָ�꣺¥�ۡ��ع����¥�н���ı��֣���۸���ȫ�����á���ɽ���������ݣ�1997����2003���������Σ����¥���µ���70%��2003����2008��¥������������2008��2009��δ�Σ���ڼ䣬¥��һ�ȴ�����������ɣ�2009��֮����Խ��Խ�ߣ�Ŀǰ�Ѿ�����1997�����Σ������ǰ�����ˮƽ��

����κ����Ϊ��������������¥�����水�ҵķ��չܿ��Ѷȴ���������ȥ3��ʱ�䣬���¥���Ѿ���������50%����������ͨ��Ҳ�ѳ������߰��ꡣһ��¥�е�����Ҳ��8�����ң��������¥�۽ӽ����ڶ���������������������е�ѹ����ܴ�

������������¥�еı����Ƶ��˴δ�Σ���Ķ���ŵ����һ����κ����Ϊ�����ۺ��ڵط������ô�䶯��¥��ͬ�����Ϊ��Դ���������������ĸ����������۹�ȥ���ڻ���δ����¥�۴�����û��ֻ�����������ڵ�¥�۱�����ͣ�������Խ�ߵ���Խ��Խ�ң�����˵������˹һ��֮��¥�۾͵���70%��һ��¥�۱�������Щ���ϰ��ҵķ������Ⱦͻ��Ϊ���е�ج�Ρ���

������κ�ɿ������水�ҡ�Ƿ��������������Ҳʹ���д�Ϊ���ǣ�����������ҵ���Ҵ�����Ŵ�����ÿ���ۻ�����Ľ��Խ��Խ�࣬���еķ���Խ��ԽС���水���Ǵ���������Խ����Ƿ�Ŀ�����ѩ��һ��Խ��Խ�࣬���з���ҲԽ��Խ�����⣬�����水�ҵķ��Ӵ���λ��ƫԶ���м�ʮ��¥����Ϸ��ӣ��۾ɳ̶��ر�ߡ���ô���ͷ��գ�Ψһ�İ취ֻ�ܴ�ѹ��LTV���֡���

������Ȼ���մر��ͣ���κ�����ڵ�����Ϊ�水�ҵĸ���ȴ���٣������в���С��С��������ϵͳ����ҵ����ǰ���о������ԣ����ݵ����������Ʒģ�ͣ�������Ź�ͨ������ƹ㣬��ʵʩ����ר�ŵ��ŶӸ���������������̨����ϵͳ��ϸ���������Ŀͻ����࣬Ͷ��ȴ���١���

���������ж��ԣ��水������Ψһ�ܿ�������νǰ��������δ������ҵ��Ͳ�Ʒ�����չ�����ڵĿͻ�����������ζ������ռ���ⲿ���г��������������˴�ʡ�Լ��ã������������û������û�������ܳе����յ�Ⱥ�塣��Ҫ�����⣬���仨��ô�ྫ�������ǽ��Ͱ��ϰ��ң��������ʱ�仨��˵��������ͻ���˽��Ͷ�����ơ���κ��˵��

����һ���Ա�֮��κ�ɾ������в��밲�ϰ��Ҿ���һ�������Ϊ������ΪijЩԭ����۰���֤ȯ��˾˵���˸����������в��룬�����������С��������е���۴����������ж�������Ȥ������21CBR�����߲������µİ��ϰ��Ҽƻ��������йٷ�������7�Ҳ������зֱ���������ۡ���ͨ�������Ϻ���ҵ���С��������С�������ҵ���С��������м���¡���У������������������[��]�����������Ѿ�������Ӱ��

����˭��������������

������������˰��水�ҿ���Ͷ����Ϊ���������Ǵ���ģ�����ֻ�ᵼ����ν�ķ�ŭ��

�������������а��ϰ��Ҽƻ��IJ����ߣ�����ô�����ؿ���������⡣��������ܴ���۵İ��ϰ������������������ݱ�ؽ��У����ڲ�Ʒ�������¾ٴ벻ʱ����ˡ�

������������ߡ�21CBR�����ߣ������ƹ���������ҵ���ʱ����۽��ڹ������ܲóµ��ع�˧��۰���֤ȯ��˾�ĸ���ϯ����������������ڻ������������������֤ȯ��˾ִ���ܲ�������Ҳ�������������ڳ���30���ӵ������ؼ��г䵱����Ա�����Ц�������������ɽ��

������۰���֤ȯ��˾����߱�ʾ��Ϊ�˸��õػݼ������ˣ���˾��ȥ��11�¶��ϰ��ҽ����������Ż�������������˵���������60�꽵��55�꣬����ҵ��ֵ�����ϵ���1500���Ԫ���Լ����һ���Դ���Ľ�����ȡ����������ṩ�Ľ�������9�µ��������ݣ����ϰ����ۼ���������Ϊ472�ڣ������˵�ƽ������Ϊ69�꣬ÿ����ȡ��ƽ�������13600��Ԫ��

�����������������˹��ڰ��ҳ������͵�������۲ƾ����������ȷ��ʾ�����ϰ��Ҳ���һ������ţ������������˶�һ������ѡ���������ҵԭ����Ӫ�Ǻ��ʵġ�

���������Ծ��ã�������������İ���֤ȯ��˾��Ϊ¥���µ����µ��水�ҿ��ף�Ҳ�����������塣����������ȴ����һ�ֿ����������ҳ���ѹ����ô�ͣ�¥����նһ�����Ҫ���ף���һ���м�������¥����նһ�롢���´��ҵ�ʱ������������������ں�����������Ҳ��δ���ڵء��Է����ϡ����߽���ʵ�ٽκ���������㡣

��������κ����Ϊ���ֿ����Ƕ��水�ҵ�Ŀ�����ڵ�һ����⣺���Զ�������Щ�ʲ������ɶ������ˣ���������Ů���������˶�������ѡ�水�ң�û�з��ӵ�����Ҳ���У����ǵ������������ر���ʡ��������ж��ӣ��϶��ῼ�Ƿ��ݼ̳е����⣬����һ����Ҫѡ�水�ҡ���������˰��水�ҿ���Ͷ����Ϊ���������Ǵ���ģ�����ֻ�ᵼ����ν�ķ�ŭ����

�����й����Է����ϡ��׳��ߡ��Ҹ����ٱ��չ�˾���³�������[��]Ҳ��Ϊ���ڵء��Է����ϡ����ƹ�Ӧ����ʧ��������Ϊ�����Ե������Ů���ϣ���Ȼ��δ�����ϵ��������������й����������˿������ڣ���Լ10%��������û����Ů�ġ����뱣������Ѻ���գ����˽��������������Ǯ��ҽ�ƻ��������ڻ��£����������ܵõ�������ơ���

����������ף�ΪʲôҪ�����Է����ϣ����ڶ��硵Ĺ۵��У������Ծ��û��Ǿ���ѧ������ƽ[��]�Ļ����ܴ������������롣����ƽ������һλ����ѧ�Ҳ�Զ�������ݷ��ʣ����Է���������ܻ���ʵ�����Σ�������Ͻ�������ء�Ŀǰ����18���ڣ�20��֮����ܿ���68���ڡ���������ù����ʲ���ǿ�ֲ���18���ڵĿ��գ������籣ֻ��2%Ͷ�ʻر�����Ȼ����20���41���ڵĿ��գ���ô��Ŀ�����ô�죿��

����κ����Ϊ�ڵصġ��Է����ϡ�Ҫ��أ���̫��ϸ����Ҫ���塣��Ϊ�����㡢���˹������ỷ�������ƣ����������IJ���ϸ�����ڵ���ʵ�ʵĽ�����壺���۰氲�ϰ�����ŷ��������������ڣ�����������İ���֤ȯ��˾���ݵ�ֻ�Ǵ�����Э����ɫ�����Ǹ������š�������Բ����Ƶ����ϱ�����ϵ������������ŷ���������һ������������⡣����о����Ͻ��㣬Ҳʹ���Ƕ��ϰ����ܴ���Ȳ���������ڹ��������������ڵص���Щ�����ۣ��������ǰȫ��������������

������������Ȼ��֪���ڵذ��Է�����ϸ����ʱ��̨������۵İ��ϰ��������������˵ס��ٱ�ʱ�������忪�˸���Ц����������������ͷ��Ȼֱ�������ڵظ��水���Ժ�û�˸�����ҹ���е���¥���ˣ������̻��Ǻܿ��ĵġ���(Ӧ���ֲɷö���Ҫ�����е�����Ⱦ�Ϊ����)

�������ĵ��˻�����

- ��ʥ��������ר����Ȩ��

- �����־�ӢOL��VIP��Ȩ���

- ���������塷��ս�������

- ���������������������

- ����֮�ȡ����˹�����Լ���

- ������2��������Ȩ���ް�

- �����������ڶ�Ա��

- ��������������

- ���ҽ�MT��3.0�����

- �������˲����ֻ��漤����

- ���������¡�������Ȩ��

- �����ſ�ջ��������Ȩ��

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�