基金经理老鼠仓,说好保本变巨亏,买基金被坑请到【基金曝光台】!信用卡无故遭盗刷,银行存款变保险,理财被骗请猛戳【金融曝光台】!

7.1研究的理论框架

现金流对保险公司至关重要,退保率分析是现金流分析法的重要组成部分,我们独创流量退保率指标来研究保险公司的退保情况。由于保险公司的利润存在调整空间,而现金流却很难被操纵,且对保险公司的经营至关重要,因此我们采用现金流分析法对保险公司进行研究。退保率分析是现金流分析方法的重要组成部分。虽然保费收入和退保在会计上单独核算,但从现收现付制角度看,退保金会实质抵消保费收入。为了清晰的反映退保金对保费收入的抵消作用,同时使不同公司之间的退保率具备可比性,我们独创了流量退保率指标。

2013年以来流量退保率逐渐呈现上升趋势,主要为渠道和产品方面原因,一般来说银保渠道产品退保率高于个险渠道,高现值产品退保率高于保障型产品,趸交产品退保率高于期交产品。而传统保障型产品退保主要与投保人财务状况关联度较高。而投资类产品如万能险、投连险则与市场行情相关度高,在市场低迷时,会出现集中退保的现象。

7.2我国寿险公司流量退保率的特点

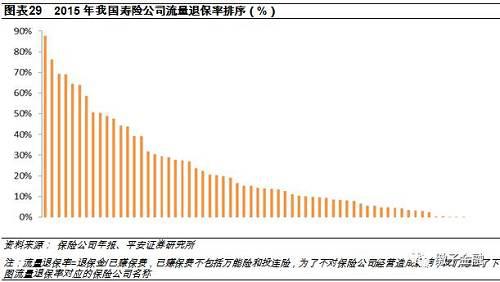

通过保险公司披露的2015年年报,我们得以对2015年国内寿险公司的流量退保率进行分析。我们计算了我国全部寿险公司的2015年的流量退保率,得出流量退保率的整体状况主要有以下几个特点:

银保渠道占比较高的保险公司退保率普遍较高。这类保险公司主要有:(1)银行系保险公司如中邮人寿、建信人寿、交银康联、民生人寿等;(2)非银行系但银保渠道占比较高的公司如人保寿险、新华人寿等。

高现价产品占比较高的保险公司流量退保率较高。这类公司主要有弘康人寿、合众人寿等。

以期交产品为主的保险公司流量退保率较低。这类公司主要有友邦人寿等。

由于收入确认的原因导致保险公司流量退保率较低,但其实存在较大的退保压力。由于万能险的保费收入不计入已赚保费中,而是计入保户投资款新增交费,所以导致华夏人寿、天安人寿、生命人寿、安邦人寿、前海人寿、珠江人寿等万能险销量较大公司的流量退保率较低,但我们认为潜在的退保压力较大。

根据我们对64家寿险公司统计的结果,流量退保率最高的公司高达80%以上,有10家寿险公司流量退保率超过或者接近50%。这类公司基本都是以银保或者网络销售为主,主打投资性质的保险产品。

7.3流量退保率对保险公司的影响

流量退保率对于保险公司的影响,可以主要归结为以下几个方面:

流量退保虽能产生利润,但不符合保险公司的经营目标。

虽然退保能产生退保费,从而形成一部分利润,但是这部分利润并不是保险公司所追求的,保险公司的经营目标,是将资金长期的留存在账户中,而退保会导致资金流出。

流量退保对现金流影响较大,而现金流会影响保险公司的投资规模和资产配置。

2013年起,退保在保险公司的现金流支出中占比提高,并通过改变现金流来影响保险公司的投资规模和资产配置。

保险公司投资规模的增长主要源于流量保费的留存和投资收益,而退保率对流量保费的留存紧密相关,尤其当投资收益率位于低位时,退保率对投资规模的影响会更为显著。退保率提高会导致现金流支出较大,从而对投资资产的流动性要求增强,需要配置更多的短久期资产,并将流动性差的资产的投资比例控制在一个合理范围,但如果退保率继续提高,将对资产负债管理产生不利影响。

退保率高导致公司对于第二年保费增长要求较高。

保险公司每年由于综合赔款、退保金和费用造成了大量的现金流支出,例如在2015年,中国人寿三项支出的合计除以已赚保费,已经达到90%以上。保险公司为了应对现金流的大量支出,在下一年会设定更高的保费增长目标,来实现现金流更多的流入,实质上更类似使用现收现付制来维持当年度的经营运作。

7.4相关结论

通过对我国寿险公司退保问题的分析,我们得出的结论如下:

n 近两年保费增速高与退保率高有一定关系。

由于高现价保单第一年现值很高,投保人大多会选择退保后再续保的方式,从而成为新单保费来源的一部分。

保险公司对下一年保费设置更高目标不具有可持续性。

我们分析了退保率高会导致公司对于第二年保费增长的要求较高。但在我国GDP增速放缓、人口红利下降的背景下,保险密度和深度难以大幅提升,从行业整体情况看,保费规模的扩张是有一定限度的,长期看这种高增长是难以为继的。

保险新规对高现价产品进行打压,未来如果保费增速下滑,我们预测退保率可能会继续升高,且主要影响销售大量高现价保单的平台类保险公司。

今年3月,保监会发布了《关于规范中短存续期产品有关事项的通知》,主要内容如下:1、与原有的高现价产品的定义相比,中短存续期产品的实际存续期间由不满3年扩大至不满5年;2、保险公司中短存续期产品年度保费收入应控制在公司投入资本和净资产较大者的2倍以内;3、对不同存续期限的中短存续期产品的销售提出不同要求,存续期限不满1年的中短存续期产品应立即停售,存续期限在1年以上且不满3年的中短存续期产品的销售规模在3年内按照总体限额的90%、70%、50%逐年缩减,3年后控制在总体限额的50%以内,对超过规模限制的公司采取严厉的监管措施。

新的规定出台后,预计对于万能险销量较大的平台类保险公司影响将会较大,使其不能继续通过销售大量高现价保单来维持保费的高增长,从而导致退保率将会继续升高。而对于四家上市公司来说,由于资金实力很强,且近年来已纷纷开始调整保费结构,降低银行渠道的占比、减少高现价保单的销售、提高保障性产品的比例,预计将不会受到太大影响。

退保率高会降低保险公司的内含价值,并对偿付能力造成较大压力。

寿险公司的内含价值等于“调整后净资产+扣除持有要求资本的成本后的有效业务价值“,有效业务价值是有效保单在未来若干年能带来的利润贴现,而退保增加会降低有效保单数量,进而降低保险公司的内含价值。

在“偿二代”下,保险公司偿付能力与业务风险挂钩。偿付能力充足率等于“实际资本/最低资本”,最低资本等于“可量化风险最低资本+控制风险最低资本+附加资本”。在寿险业务保险风险最低资本的计算中,将退保风险纳入其中,当退保率较高时,会对偿付能力造成较大压力。

幸运的是我们看到,不管是保险公司还是监管机构,已经意识到高退保率对于保险公司经营的影响,因此也在通过监管方式的变化和公司经营层面的变化,调整业务和产品结构,降低流量退保率,我们认为随着时间推移,行业整体退保情况存在改善的空间。目前看行业退保情况还在可以控制的范围之内,同时2016年开始整体趋势良好,流量退保率也得到了有效的控制。

进入【新浪财经股吧】讨论

责任编辑:邹凤成

金融业创新层出不穷,行业发展面临挑战与机遇。银行频道官方公众号“金融e观察”(微信号:sinaeguancha),将为您提供客观及时的新闻精粹,分享独家、深度、专业的评论点睛。