基金经理老鼠仓,说好保本变巨亏,买基金被坑请到【基金曝光台】!信用卡无故遭盗刷,银行存款变保险,理财被骗请猛戳【金融曝光台】!

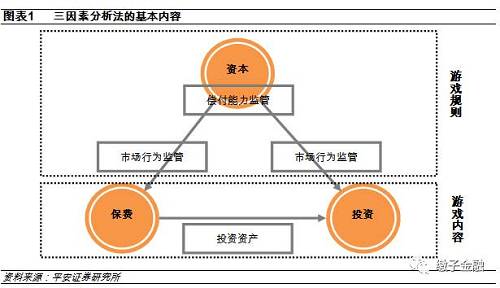

2.1三因素分析法简介

保费、投资和资本是保险行业三因素分析法的核心元素。这三个要素基本涵盖了保险行业的经营和监管。

保费和投资构成了保险公司两大主营业务,监管的主要内容是偿付能力监管和市场行为监管,而偿付能力监管是金融企业监管的核心内容,最终体现在对资本的要求上。因此保费、投资和资本代表了保险行业的基本面。我们跟踪行业基本面的变化,实际上就是判断保费、投资、资本三因素趋势的变化。

2.2现金流量分析比盈利分析更加重要

三因素构成了保险行业研究的基础,但是具体到保险公司研究,我们将三因素分析法进行延伸,创立现金流量分析法。现金流量在公司基本面研究中至关重要,之所以我们将现金流量分析置于盈利分析之前,是因为保险公司的盈利可预测性比较差,保险公司通过调节准备金和投资收益,可以实现调节利润的目的。而现金流量是财务报表最讲真话的数据,透过现金流量,我们能够分析现金流对利润的影响、对投资的影响、对偿付能力的影响等多方面内容。

过去几年我们在偿付能力方面投入的研究也比较多,这方面的研究相对比较成熟。股权融资、次级债、投资、分红、税收都是影响资本的主要因素,同时业务和负债变化也会对偿付能力产生较大的影响。比如2016年行业退保率逐渐增加、支付猛增,但保费端保持较高的增长,因此保险公司采取现收现付制,能保证现金流整体可控。

相对而言保险公司的盈利主要对公司分红和税收影响较大,对公司经营本身而言意义不大。从长期来看,保险公司对盈利的追求更加偏重稳定性,而非高收益,从而避免业绩的大起大落,这种风格从保险资产配置的结构也能得以体现。

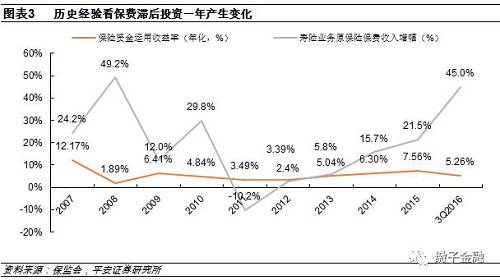

2.3长期看保费滞后投资一年产生变化

从保费和投资的关系看,保费增速滞后投资一年产生变化。2007年、2009年是保险行业投资收益率较高的年份,因此2008年、2010年保费的增速也呈现高峰。2008年、2010-2012年是保险行业投资比较差的年份,从而导致2009年、2011-2013年保费的增速并不高。

产生滞后性主要是受目前国内保险业产品形态决定的,目前分红险和万能险构成了新增保费的主力品种,而保单分红往往是在下年度一季度,因此上年度投资的好坏直接决定下年初公布的分红利率,从而对下年度保单销售产生较大影响。

2.4实践证明三因素分析法的可靠性

1、加息和通胀对保费不利;

2、加息对投资不利;

3、资本大量消耗,保险公司到处融资。

2013年11月份,我们率先翻多,看多保险行业,一个重要的因素是我们已经能够预测2013年保险行业全年的投资收益率将呈现明显的恢复性增长(全行业投资收益率5.04%,为2008-2013年最高),投资恢复将带来保费快速增长,同时改善资本结构。

2014年保险行业呈现恢复性快速增长,实践再次验证三因素分析法的可靠性和实用性。

2014、2015年行业分别实现了6.30%、7.56%的收益率,均为近年来最高,因此2015年和2016年寿险业务保费收入增长率分别为21.5%和45.0%,也均创下近年来最高涨幅。

2016年由于股票市场低位振荡和低利率环境的影响,整体资产收益率下滑明显,前三季度保险行业年化投资收益率仅为5.26%,因此,预计2017年保费收入增速将会大幅下降。

进入【新浪财经股吧】讨论

责任编辑:邹凤成

金融业创新层出不穷,行业发展面临挑战与机遇。银行频道官方公众号“金融e观察”(微信号:sinaeguancha),将为您提供客观及时的新闻精粹,分享独家、深度、专业的评论点睛。