名词解释:汽车车身险(2)

二、汽车车身险的责任免除

保险车辆的下列损失和费用,保险人不负责赔偿:

(1)自然磨损、朽蚀、故障、轮胎单独损坏。

①自然磨损:指车辆由于使用造成的机件损耗。

②朽蚀:指机件与有害气体、液体相接触,被腐蚀损坏。

③故障:由于车辆某个部件或系统性能发生问题,影响车辆的正常工作。

④轮胎单独损坏:保险车辆在使用过程中,不论何种原因造成轮胎的单独破损。

但由于自然磨损、朽蚀、故障、轮胎损坏而引起的保险事故(如碰撞、倾覆等),造成保险车辆其他部位的损失,保险人应予以赔偿。

(2)玻璃单独破碎、无明显碰撞痕迹的车身划痕。

玻璃单独破碎:指不论任何原因引起的玻璃单独破碎。玻璃包括风挡玻璃、车窗玻璃。

(3)人工直接供油、高温烘烤造成的损失。

人工直接供油:不经过车辆正常供油系统的供油。

高温烘烤:无论是否使用明火,凡违反车辆安全操作规则的加热、烘烤升温的行为。

(4)自燃以及不明原因引起火灾造成的损失。

自燃:指因本车电器、线路、供油系统发生故障或所载货物自身原因起火燃烧。即指没有外界火源,保险车辆也未发生碰撞,倾覆的情况下,由于保险车辆本车漏油或电器、线路、供油系统、载运的货物等自身发生问题引起的火灾。

不明原因的火灾:公安消防部门的《火灾原因认定书》中认定的起火原因不明的火灾。

(5)遭受保险责任范围内的损失后,未经必要修理继续使用,致使损失扩大的部分。指保车辆因发生保险事故遭受损失后,没有及时进行必要的修理,或修理后车辆未达到正常使用标准而继续使用,造成保险车辆损失扩大的部分。

(6)车辆标准配置以外,未投保的新增设备的损失

(7)在淹及排气筒或进气管的水中启动,或被水淹后未经必要处理而启动车辆,致使发动机损坏。指保险车辆在淹及排气筒的水中启动或被水淹后操作不当致使发动机损坏。

保险车辆在停放或行驶的过程中,被水淹及排气筒或进气管,驾驶员继续启动车辆或利用惯性启动车辆;以及车辆被水淹后转移至高处,或水退后未经必要的处理而启动车辆,造成的发动机损坏。

(8)保险车辆所载货物坠落、倒塌、撞击、泄漏造成的损失。

受本车所载货物撞击的损失:指保险车辆行驶时,车上货物与本车相互撞击,造成本车的损失。

车辆所载货物坠落:指保险车辆装载的货物从车上掉下砸伤他人或砸坏他人财产。

(9)摩托车停放期间因翻倒造成的损失。指两轮摩托车或轻便摩托车停放期间由于翻倒造成的车辆损失。

三、汽车车身险保险金额的确定

(一)汽车车身险保险金额的确定方式

车辆损失险的保险金额由投保人和保险人从下列3种方式中选择协商确定,保险人根据确定保险金额的不同方式承担相应的赔偿责任。这3种方式是车辆损失险保险金额的确定及相应的保险赔偿处理的依据。

(1)按投保时保险车辆的新车购置价确定。保险合同中的新车购置价是指保险合同签定时,在保险合同签订地购置与保险车辆同类型新车(含车辆购置税、附加费)的价格。

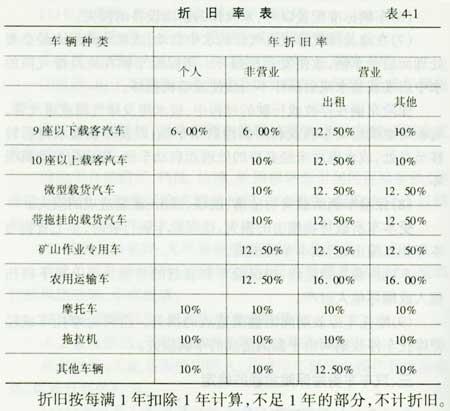

(2)按投保时保险车辆的实际价值确定。保险合同中的实际价值是指同类型车辆市场新车购置价减去该车已使用年限折旧金额后的价格。折旧率表见表。

折旧按每满1年扣除1年计算,不足1年的部分,不计折旧。折旧率按国家有关规定执行,但最高折旧金额不超过投保时保险车辆新车购置价的80%。

(3)在投保时保险车辆的新车购置价内,由投保人与保险人协商确定。这种方式的保险金额不得超过同类型新车购置价,超过部分无效。

以上规定了车辆损失险保险金额的确定方式及相应的保险赔偿处理依据。投保人和保险人可根据实际情况,选择新车购置价、实际价值、协商价值3种方式之一确定保险金额。原则上新车按新车购置价承保,旧车可以在3种方式中由投保人和保险人双方自愿协商确定,但保险金额的不同确定方式直接影响和决定了发生保险事故时,保险赔偿的计算原则。

(二)投保车辆标准配置以外的新增设备

应在保险合同中列明设备名称与价格清单,并按设备的实际价值相应增加保险金额。新增设备随保险车辆一并折旧。