|

|

退休老人20万元理财法http://www.sina.com.cn 2008年06月21日 01:20 第一财经日报

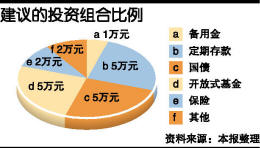

我刚刚退休,退休之前是个工程师。勤勤恳恳一辈子,攒了20万元的积蓄,现在全是定期存款,另外自住的住房市值大约80万元。虽然我的老伴没收入,但凭着每月2000元的退休金,和老伴日子过得也挺滋润,现在儿子也已经成家,可以说是没什么后顾之忧了。我的问题是,那闲置的20万元该如何发挥其作用,不断增值呢? 张先生 理财目标: 张工程师夫妇俩收入不高,一直以储蓄作为他们的理财主打方案。可以感觉到,他们十分安分守己,生活追求平稳,不想有任何大起大落。针对张工这样的生活状况,理财专家给他们设计的理财目标为“平稳中求小收益”。 财务分析: 对于工薪阶层的张工来说,一辈子积攒20万元不容易。从收入支出和盈余情况来看,张工夫妇基本上无投资行为,理财基本靠储蓄。现在,已退休的张工每月有2000元收入,儿子已成家,无需老人再抚养,对张工夫妇来说,收入虽不高,但生活压力也不大。如果没有意外的话,20万元养老应该可以了。但是,风险不可不防,首先,张工必须意识到年纪越大,身体机能越弱,必须关注两人的身体健康和医疗费用问题;其次,如何将这20万元闲钱利用起来,过个幸福、舒坦的晚年。 理财方案: 对于张工这样的基本养老保障需求,在建立投资组合时首先要考虑安全性,要投资于一些回报比较稳定的品种,剩余的可以投资于一些收益稍高的品种,以便于在将来可能的情况下提高生活水平。 农业银行上海分行的顾海萍给出了如下的理财建议: 1万元家庭备用金。首先,要预留相当于半年生活费用的家庭备用金。对于张工家庭而言,建议预留1万元,以货币式基金的形式存放,这样既降低了家庭资产的流动性风险,又能获得一定的收益。 5万元定期存款固定养老。对于不想加重小辈负担的张工而言,5万元储蓄存款是必须准备的,一旦有什么情况,5万元可以应付万一。甚至有专家建议,保守型的老年投资者的储蓄比例可放宽至资产组合的50%。 5万元投资国债,风险低,收益高于存款。对于老年人来说,国债是一个很好的理财投资渠道。既能获得较高收益又能远离风险。目前,市场上推出了不同种类的国债,张先生可适当了解。凭证式国债属于传统国债,只要带好现金,即可在银行网点购入等值国债,一般到期之后兑付可获得本金和票面利息,可提前兑付,不可流通转让,逾期不兑付无利息。值得提醒的是,提前1年兑付,会亏本;记账式国债,通过银行卡购买,无纸化保管,可自由买卖,流通转让安全、方便、快捷;凭证式(电子记账)国债类同于传统国债,但其保存方式为无纸化,半年内不得兑付,逾期计活期利息。根据市场反馈,老年人比较爱选择凭证式国债,但实际上,理财专家建议可适当拥有电子国债,一来保管容易,二来市场行情好的时候可提前兑付,获得更高收益。

【 新浪财经吧 】

不支持Flash

|

|||||||