对于女性来说,人生面临着很多不同的风险。但是选择适合自己的才是最重要的,不买和全买都是极端的,按年龄段分类,每个人的需求都有不同。其实选购女性疾病保险的方法还有很多,也可以从职业上考虑。保障费用建议控制在个人收入的10%-20%左右。

误区一:买保险重视价钱

便宜注定两件事情,要不就是产品保障效果差,要不就是属于附加险,需要绑定主险,加起来价格反倒可能不合适,而且针对性就不一定很强了。而在保险里根本不存在贵就好的观念,贵可能不适合投保人。像分红险就是一种奢侈保险,功能上看的确不错,又有保障又有分红,但是这费用是年轻人远远支付不起的。

误区二:看收益不看保障

攒钱过日子,女性还是比较拿手的,所以女性一看到“分红”两个字,就会“眼红”,容易被眼前的利益迷惑,却忽略了周期长、周转差等缺点。虽然现在部分产品打出了0.5%的保底红利,但是综合看起来,收益并不是很大。女性还有一个最大的特点,就是不合算容易后悔,而这种产品正好占了退保的便宜,因为这种产品先期费用大,所以越早退保拿回的钱越少。

误区三:总认为自己没事

其实很多理财师都承认男性是家庭的顶梁柱,在保障中应该首先考虑其,但是很多女性误认为自己不重要,首先考虑家庭、丈夫,然后就是孩子。其实应该想到,如果自己没有保障,整个家庭少了很大一部分。数据显示,女性更容易面临一些特有疾病的困扰,许多如乳腺癌等重大妇科疾病已呈现出发病率提高、发病时间提前的趋势,还有女性因为美容而发生的风险等。此外,由于生理和体质上的原因,女性的平均医疗费用支出要比男性高。

购买指南:

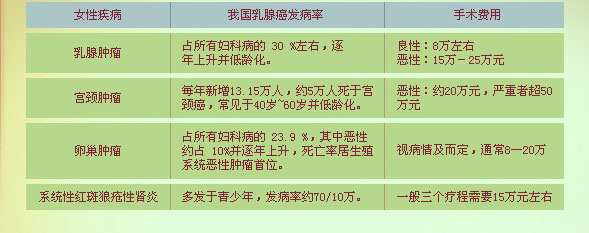

专门针对妇科疾病的女性疾病保险,一般比普通的重大疾病保险便宜,主要是由于去除了很多女性不需要的病种。相关医疗费用统计显示,一般妇科癌症治疗费用为8万~20万元,系统性红斑狼疮性肾炎、严重类风湿性关节炎的治疗费用分别在5万~15万元、3万~10万元之间。因此一般女性投保重大疾病保险,10万元的保额都未必充分,20万元是相对合适的保额。

很多的临床经验都呈现了这样一个事实:家族成员的健康状况具有一定的遗传性。如果母亲患有心脏病、癌症、糖尿病,或其他与基因有关的疾病,我们也很自然地担心有一天类似的麻烦会出现在自己身上。尤其对于那些曾亲眼目睹亲属患上癌症的人来说,这方面的担忧就更大。

遗传因素也许会让你患某种疾病的几率比其他人高出1倍,但更科学的生活方式却可以把我们的患病风险降到最低。专家针对最具代表性的家族遗传疾病--乳腺癌做了具体分析,愿都市女性在为工作忙碌的同时能及时、有效地确立起健康意识,未雨绸缪,把风险降低。

女性遗传疾病罪魁祸首: 乳腺癌

《FAMILY TREE》上的医学研究显示:乳腺癌是一个具有明显遗传特征的恶性疾病。

最新的调查数字显示:如果家族中的乳腺癌患者为远亲(表姐妹或曾祖母),那么,此人的患病几率将略高于平均危险系数。如果是近亲(母亲、亲姐妹、女儿,甚至父亲、儿子、兄弟)患有乳腺癌,那么此人的患病几率要比普通人高2倍;如果直系亲属是在50岁前确诊患上乳腺癌的,那么,此人以后患上此病的危险性还要更大一些;而如果有两位或者两位以上的近亲都有乳腺癌病史,那么此人患病的几率则是普通人的3倍以上。

不仅如此,有卵巢癌、子宫癌和乳腺癌家族病史的女性,患癌几率普遍高于其他来自健康家庭的女性。

即使没有家族病史之虑,也要注意保持良好的生活习惯,远远避开乳腺癌的魔咒,如:保持正常体重,定期做运动,摄入大量绿色食品,减少脂肪摄入量,并控制每日饮酒量(最好不要超过1杯)。有严重家族病史的(患者不只1人)则更应如此。

●定期做透视检查:年满20岁的女性每月都应做一次胸部自查,此外,每半年还有必要去医院做检查,并请专家分析你的检查报告,发现有无早期征兆,防患于未然。

●乳房X光照片:有的专家建议,凡是有严重家族病史的女性都应比家族里诊断患乳腺癌的最小年龄提前10年开始做乳房X光片检查。还有的专家则建议:凡有BRCA(基因变异的一种)的女性,都应在25~35岁之间开始每年做乳房X光片检查。

●超声波和核磁共振:有助于检测年轻女性的乳房是否有癌变。

●购买女性健康类保障,一旦患有此类疾病,可以及时得到一笔资金用于疾病的早期治疗,将损失降到最低。

1、什么是女性原位癌?

答:指恶性肿瘤细胞未穿透基底膜的原位无浸润的恶性肿瘤,女性原位癌是指原发于女性乳腺、子宫、宫颈、卵巢、输卵管、阴道和外阴的原位癌,须经病理学检查结果明确诊断,属于《疾病和有关健康问题的国际统计分类》(ICD-10)规定的原位癌范畴。

2、什么是女性疾病保险?

答:女性疾病保险是专门为女性量身定制的保险产品。传统的保险男女老少通用,但每个人群需要不同,可能一份保单很多保险责任也就一条适用投保人。女性疾病保险则更有针对性,去掉了一些并不适用于女性的保险功能,保费相对低一些。

3、女性疾病都包含哪些保障?

答:乳腺癌、女性特定妇科癌症、系统性红斑狼疮性肾炎、女性原位癌、意外面部整形手术,保额根据您自身的需要在投保时选择。上述疾病具体释义见条款。

4、这个产品所保障的疾病是否按照保额的100%赔付?

答:不是,每一种疾病赔付比例不同,详情见条款。

5、什么是等待期?有多少天?

答:首次投保或非连续投保有90天等待期,即自本合同生效日起90日内,经医院初次确诊被保险人罹患本合同所定义的任何一种或多种疾病,我们按您已交的本合同的保险费数额向保险金受益人给付保险金,本合同终止。

6、被保险人因意外伤害导致面部毁损,需进行面部整形手术,是否有等待期?

答:被保险人因意外伤害导致面部毁损,在该意外伤害发生后的180日内,需接受本合同所定义的意外面部整形手术的,此项保险责任无等待期。意外伤害及意外面部整形手术见条款释义。