|

|

歌华有线:数字奥运的执行者

新浪提示:本文属于研究报告栏目,仅为分析人士对一只股票的个人观点和看法,并非正式的新闻报道,新浪不保证其真实性和客观性,一切有关该股的有效信息,以沪深交易所的公告为准,敬请投资者注意风险。

一.公司概况

公司系由北京歌华文化发展集团作为主要发起人,联合北京青年报业总公司、北京有线全天电视购物有限责任公司、北京广播发展总公司、北京出版社共同发起设立的股份有限公司,于99年9月29日注册成立。公司已经北京市新技术产业开发试验区认定为新技术企业。主要从事广播电视网络的建设开发、经营管理和维护;广播电视节目收转、传送;广播电视网络信息服务;承办(不含发布)外省市卫星电视节目落地频道在北京有线电视台发布的广告业务;有线电视站、共用天线设计、安装。

主营及利润分析:

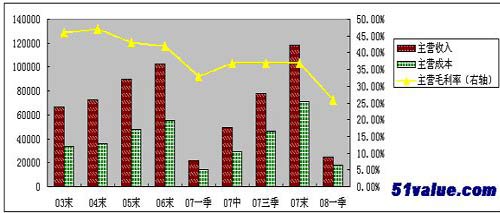

2007年是公司巩固基础、整合业务、创新发展的一年。公司以决战奥运、对接消费升级和首都信息化发展为契机,加速实施战略转型。从模拟传输到数字传输,从网络单一功能到多网功能的开发,从内容接收的单一方式到差异化选择,公司的经营模式发生了深刻的变化。截至2007年底,公司模拟电视用户344万户,较去年同期增长24万户。实现营业收入118,492万元,比去年同期增加了13,907万元,增长了13.30%,实现利润总额36,886万元,较上年同期增加2145万元,增长6.17%,实现归属于母公司的净利润36,682万元,较上年度减少6,589万元,下降了15.23%(如扣除上年度企业所得税返还因素,则比上年度增长5.89%)。(见图1)

借助奥运拓展的大文化平台:

(1)2008年北京奥运会已经临近,本届奥运会的“数字化、高清化”转播,给公司数字化发展带来新机遇,也对有线电视网的技术品质,运营服务能力提出新的要求,公司将以此为契机,提升社会影响力、综合服务实力和运营保障水平,保障全网运行和专网传输的顺利进行。

(2)随着北京人均GDP的增长,人们在文化娱乐和资讯信息消费方面投入加大,为户均ARPU值的提升带来发展空间和可能,同时也提出了多元化的市场需求。公司积极借鉴国外的成熟的运营模式和经营思路,为用户提供个性化、人性化的服务。

(3)随着电子信息技术的飞速发展和用户对多种业务需求的与日俱增,“三网融合”已成为趋势。IPTV、卫星电视等新的传输模式给有线电视网络运营商带来压力与挑战,我公司以“三网融合”为推动力,以数字电视和数据业务的发展为契机,通过网络技术改造,从网络传输商向多业务品种的运营商进行战略转型,不断优化数字电视、个人宽带、集团数据业务等的具有较高性价比优势的产品线,深入挖掘用户资源、网络资源、业务资源,充分发挥数字电视和有线电视网络作为家庭多媒体和社会信息化平台的作用,应对外部挑战。

(4)公司近年来固定资产规模和业务规模有了快速增长,公司在开源节流方面任重道远,需要巩固和扩大盈利基础,开辟新市场,发展多业务品种,增加收入来源和发掘利润增长点,争取实现收入来源的结构性突破。

二.市场表现及估值

公司股价随着大盘回落出现了明显的下跌,公司主营有线电视的推广和开发,从目前公司收费上来看,截至2007年底,累计推广数字电视用户120万户。模拟转数字后,北京市数字电视用户可以收看到百余套节目和大量的资讯信息,其中“欧洲足球”付费频道已于2007年8月下旬启动收费。

公司抓住首都信息化发展机遇,充分发挥有线电视网在网络质量、带宽、资费等方面优势,加快发展银行、政府部门等集团数据业务,成功中标朝阳图像信息系统等信息化项目,新发展了多个政府专网、金融专网、图像监控专网及企业专网,逐步展示了有线电视网社会信息化平台的作用,为公司在城区及近远郊综合信息化业务的可持续发展奠定了基础。

创新个人宽带(CM)业务市场模式,改善激励机制,加大推广力度,全年累计发展用户3万余户,截至2007年底,个人宽带在线用户7.6万户。

新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。| Topview专家版 | |

| * 数据实时更新: 无需等到报告期 机构今天买入 明天揭晓 | |

| * 分类账户统计数据: 透视是机构控盘还是散户持仓 | |

| * 区间分档统计数据: 揭示股票持股集中度 | |

| * 席位交易统计: 个股席位成交全曝光 | 点击进入 |