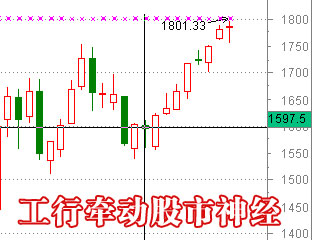

工行发行前大盘将有一次最后的疯狂。而工行发行结束后,管理层做多市场的根本动机将消失,政策性牛市的泡沫和其它隐藏在盛宴下的隐忧将浮出水面,市场将开始结构性调整。

一,高价发行为后工行时代蒙上阴影

我们这里将工行发行作为本轮行情的一个重要分水岭,其理由在广州万隆网以前的文章中已经阐述很多了。从目前的情况来看,政策性牛市在工行发行之后将嘎然而止,所以我们才引申出后工行时代这一概念,其实质上即指的工行发行以后的市场走向和结构性调整。

二,宏观调控对市场的影响将真正开始

我们认为,后工行时代的风险恐怕最主要来自于宏观调控对市场的影响才真正开始。

虽然各项宏观调控政策的早已出台,然而地方政府和中央政府的利益博弈一直是阻碍宏观调控真正落实的痼疾所在,上有政策下有对策阻挡了宏观调控政策通过银行、土地等闸门的控制真正起到实际效果。然而,中央借助雷霆手段所进行的人事调整和不断落实的行政性惩罚措施,已经让地方部门在此次宏观调控的对弈中处于弱势,这将极大的确保中央政令的畅通。基于这种地方政府干扰宏观调控效果的影响力近期开始减弱,所以我们认为宏观调控的各项政策目前将真正开始显示其效果。人事调整打压地方政府博弈宏观调控的能力将极大的推动调控政策的彻底实施,从而实际上拉开宏观调控的大幕。

三,结构性调整谁主沉浮

既然后工行时代市场将因为失去政策性护盘而暴露在宏观调控等多重影响的寒风之中,那么指数和大部分估值较高的个股将面临着较大的下调空间,而要在这样一个市场寒冬中生存下来,选股就显得十分重要了。我们认为,个股行情必将是第四季度市场的主要结构特征,中期有较大宏观面亮点和估计严重偏低但是暂未为市场所察觉的个股才能够逆市上扬。

[全文][评论] |