辽宁益康生物于4月13日过会,公司是国内兽用生物制品行业的骨干企业,多年来专注于兽用生物制品的研发、生产、销售和技术服务。

查阅公司招股说明书发现,公司存在一些技术过期,而该相关项目技术正在进行新兽药注册;2011年公司取得的税收优惠和政府补贴超过净利润50%、毛利率低于同业、2011年主营收入下降,但其他业务收入大增等问题。

由于益康生物主营业务为兽用生物药,公司在招股说明书中披露了多项技术项目。记者发现,在“正在进行的合作研发项目”中,“鸭疫里氏杆菌(1、2型)2价灭活疫苗”合作研发项目由公司和中国农业大学合作,项目已经过期。

2011年公司取得的税收优惠和政府补贴已经达到公司净利润的50%,这意味着公司华丽营业收入和净利润的背后均是补贴所致。同时,这也说明益康生物公司2011年的净利润水分很大,自身业绩不够真实,如果抛开2011年税收优惠和政府补贴,那么公司凭自身疫苗业务,无疑是业绩下滑的。

招股书显示,近三年政府采购分别占益康生物销售收入的77.53%、73.58%、68.60%,高于同类上市公司。益康生物的实际控制人为辽宁省国有资产监督管理委员会(以下简称“辽宁省国资委”),通过其全资子公司累计持有益康生物66.6%的股份。相较于同类上市公司,益康生物的大客户过分集中于政府机构却是个不争的事实。

益康生物的前身益康有限,是2005年4月由原辽宁省农牧业厅畜牧局下属的全民所有制辽宁省兽医生物药品厂(后改称为“益康厂”)的基础上改制设立。但是,在这次改制背后,却隐藏着自然人通过操纵资产评估侵占国有资产利益的行为。关键疑点就出在土地使用权的评估公允性。

在国有资产损失了大笔评估价值的同时,益康有限的另外11%非国资股东,仅通过“资产重估”就大赚了116.63万元。要知道这11%股权当初的实际出资金额也不过150万元现金。

| 序号 | 项目名称 | 投资额(万元) |

| 1 | 高标准禽流感疫苗GMP 生产车间及新产品产业化建设项目 | 9615 |

| 2 | 质量检测中心改扩建及研发中心建设项 | 6579.83 |

| 3 | 细胞悬浮培养GMP 车间建设项目 | 5800 |

| 4 | SPF 鸡舍改扩建项目 | 3730 |

| 合 计 | 25724.83 |

由于益康生物主营业务为兽用生物药,公司在招股说明书中披露了多项技术项目。记者发现,在“正在进行的合作研发项目”中,“鸭疫里氏杆菌(1、2型)2价灭活疫苗”合作研发项目由公司和中国农业大学合作,协议日为2009年4月1日,项目期间为3年,照此计算项目已经过期。

业内人士认为,公司目前还没有新的合作项目来补充。事实上,在A股已上市公司中,一些兽用生物制药企业研发实力不俗,公司能否凭借新的技术脱颖而出,也不能确定。

益康生物本次IPO计划融资25724.83万元,其中5800万元将投入到“细胞悬浮培养GMP车间建设项目”中,涉及新增猪瘟活疫苗(传代细胞源)产品15000万头份,达产后将新增营业收入10840万元和净利润2396万元。但是有意思的是该产品目前尚未获得生产批准文号,在“风险因素”中还特别标注了该募投项目“存在因申请过程中出现不确定因素而不能及时获得批准,从而导致募集资金项目中该产品无法按时投产的风险”。

益康生物始建于1958年。2001年移交辽宁省投资集团公司管理。2005年4月30日改制为辽宁益康生物制品有限公司。2010年9月29日整体变更设立“辽宁益康生物股份有限公司”。公司主营兽用生物制品的研发、生产、销售和技术服务,主要产品为动物疫苗、抗体制剂等兽用生物制品。

益康生物始建于1958年。2001年移交辽宁省投资集团公司管理。2005年4月30日改制为辽宁益康生物制品有限公司。2010年9月29日整体变更设立“辽宁益康生物股份有限公司”。公司主营兽用生物制品的研发、生产、销售和技术服务,主要产品为动物疫苗、抗体制剂等兽用生物制品。益康生物的主营业务为兽用生物制品。数据显示,2009-2011年间,该公司营业收入分别为1.91亿元、1.94亿元、2.24亿元,与之对应的净利润分别为3716.53万元、3071.98万元、4827.79万元。

值得注意的是,该公司营收很大一部分依赖政府采购。这三年间,政府采购分别实现销售收入1.47亿元、1.42亿元,1.53亿元,占销售收入的比重分别为77.53%、73.58%、68.60%。

但相较于同类上市公司,益康生物的大客户过分集中于政府机构却是个不争的事实。 可查资料显示,益康生物2009-2011年度的前五名客户全为政府机构,销售收入共计占主营业务的53.59%、51.09%、53.70%。而同为强制免疫疫苗生产企业的广东大华农动物保健品股份有限公司(大华农,300186)2010年度的政府采购比例为34.20%、2009年为33.84%;新疆天康畜牧生物技术股份有限公司(天康生物,002100)2010年度政府采购比例仅为4.89%。

| 销售模式 | 2011年 | 2010年 | 2009年 | |||

| 金额(万元) | 比例(%) | 金额(万元) | 比例(%) | 金额(万元) | 比例(%) | |

| 政府采购 | 16024.21 | 71.66 | 15226.34 | 78.66 | 15198.05 | 79.91 |

| 经销商 | 5515.31 | 24.66 | 3685.32 | 19.04 | 3556.07 | 18.70 |

| 终端客户 | 821.86 | 3.68 | 445.68 | 2.3 | 265.53 | 1.39 |

| 合计 | 22361.38 | 100.00 | 19357.34 | 100 | 19019.65 | 100.00 |

| 公司名称 | 辽宁益康生物股份有限公司 |

| 法定代表人 | 辽宁省国资委 |

| 注册资本 | 7,500万元 |

| 拟发种类 | 人民币普通股(A股) |

| 发行股数 | 2,500万股 |

| 发行后总股本 | 10,000 万股 |

| 拟上市地 | 深圳证券交易所 |

| 主承销商 | 宏源证券股份有限公司 |

益康生物的前身益康有限是2005年4月由辽宁省兽医生物药品厂的基础上改制设立。在这次改制背后,却隐藏着自然人通过操纵资产评估侵占国有资产利益的行为。

关键疑点就出在土地使用权的评估公允性。根据信息披露,针对改制前益康厂资产评估中共涉及9项土地使用权,评估价格仅为133.86元/平方米,在土地价格已经连涨了数年的2004年有失公允性。等到2006年8月能够办理过户手续时,对这3宗土地使用权比先前国资出资作价时升值了1060.23万元。这部分增值收益将归属于全部股东所有。

在国有资产损失了大笔评估价值的同时,益康有限的另外11%非国资股东,仅通过“资产重估”就大赚了116.63万元。要知道这11%股权当初的实际出资金额也不过150万元现金。

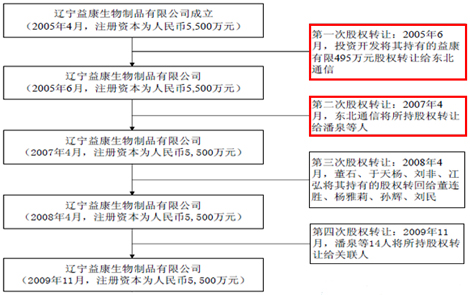

2005年6月,由于辽宁投资开发有限公司牵涉到未纳入其本次资产收购评估范围的或有负债,为规避该或有负债风险,辽宁投资开发有限公司委托东北通信代为持有益康有限495万元股权”。其实际含义就是:原股东投资开发公司承担了别人欠债的连带责任,但是股东却不甘心将所持益康有限股权这块“肥肉”抵偿给债权人,由此把益康有限的股权通过东北通信这个“桥梁”“洗”进了指定自然人的腰包,这样就可以顺利“逃脱”欠债的连带责任了。这就是典型的“假转让、真逃债”,而欠债主体投资开发公司则依然成为了一具空壳,于2007年11月“因未及时参加年检被工商局吊销营业执照”。益康生物的主要股东所表现出来的诚信缺失,由此可见一斑。

| 股东名称 | 持股数量占总股本比例 | 股东名称 | 持股数量占总股本比例 |

| 投资集团(SS) | 65.27 | 省国资公司(SS) | 1.33 |

| 修正实业 | 13.15 | 徐绍奇 | 0.91 |

| 现代农业研究院 | 5.33 | 汪伟 | 0.84 |

| 中关村兴业 | 4.00 | 马成国 | 0.75 |

| 李尚波 | 2.02 | 苗玉和 | 0.67 |

据益康生物招股书申报稿,公司前身益康有限设立时的发起股东之一为辽宁投资开发有限公司在2005年4月对益康厂的455万元的债权和40万元的现金出资,持股比例为9%。

在签订购买资产时,投资开发尚未成立,因此当时代替投资开发与投资集团签订产权转让协议的为投资开发工商登记的股东。

在解释投资开发委托代持原因时,益康生物招股书上却写着这样的字眼:“2005年6月辽宁投资开发有限公司设立后,沈阳市中级人民法院继续执行上述判决,要求投资开发承担连带偿还责任。”

两个版本在设立时间的表达上相差近一年。如果投资开发确实是2005年6月才设立的,则其不仅在设立前已成为益康有限的股东,而且也已在设立前将股权委托出去。

正由于投资开发设立时间模棱两可,因此其对益康有限出资的455万债权也同样理不清。根据益康生物披露设立时的情况称,投资开发以对益康厂的455万元债权和40万元现金出资,言下之意,455万元的债权人应为投资开发。

但在验资报告中却不慎露了马脚。验资报告似乎证明,益康有限设立时455万元债权的拥有者应为开发公司,只不过开发公司后来改制时,将债权让渡给了投资公司。

如果455万元的债权人原为开发公司,那么相对应的益康生物的股权是否应界定为国有股?投资开发在取得该部分债权时付出的对价是什么?

| 财务指标/时间 | 2011年 | 2010年 | 2009年 |

| 总资产(亿元) | 4.851 | 4.136 | 3.2 |

| 净资产(亿元) | 2.933 | 2.525 | 1.383 |

| 少数股东权益(亿元) | |||

| 营业收入(亿元) | 2.2361 | 1.9357 | 1.9020 |

| 净利润(亿元) | 0.4828 | 0.3072 | 0.3717 |

| 资本公积(亿元) | 1.6719 | 1.6719 | 0.1500 |

| 未分配利润(亿元) | 0.4524 | 0.0928 | 0.5745 |

| 基本每股收益(元) | 0.64 | 0.41 | ? |

| 稀释每股收益(元) | 0.64 | 0.41 | ? |

| 每股现金流(元) | 0.44 | 0.93 | 0.2 |

| 净资产收益率(%) | 17.57 | 17.54 | 30.13 |

2011年公司取得的税收优惠和政府补贴已经达到公司净利润的50%,这意味着公司华丽营业收入和净利润的背后均是补贴所致。同时,这也说明益康生物公司2011年的净利润水分很大,自身业绩不够真实,如果抛开2011年税收优惠和政府补贴,那么公司凭自身疫苗业务,无疑是业绩下滑的。

与同类动物疫苗生产企业的上市公司如中牧股份、金宇集团、瑞普生物、大华农相比,益康生物的销售综合毛利率显著低于同业,与行业平均水平相差15%左右。

根据财务报表附注披露禽用灭活疫苗2011年末库存商品余额为207.01万元,同比2010年底时的1167.18万元仅减少了960.17万元,相比理论净减少金额少了394.34万元。那么益康生物多销售出去的这部分疫苗,又是从哪里“冒”出来的?不排除该公司存在虚增产品销售数量,进而虚增营业收入的嫌疑。

【结语】尽管益康生物在启动上市前夕清退了控股股东投资集团中层以上的个人持股,但该部分股权认定依然成谜。另外,涉嫌通过操纵资产评估侵占国有资产;技术项目过期,而该项目技术正在进行新兽药注册;取得的税收优惠和政府补贴超过净利润50%、毛利率低于同业等问题无疑成为上市后的隐忧。[评论]