三甲金融:港股短期反复 后市仍将震荡

外市形势分析:

【周三美国三大股指涨跌不一纳指创2000年7月以来收盘新高】周三(1月22日),美国三大股指收盘涨跌不一,纳指创2000年7月以来收盘新高。IBM(IBM.N)、AMD与蔻驰等财报欠佳,蓝筹股整体下滑。截至收盘,道琼斯工业指数跌41.1点或0.25%,收报16373.34点;标普500指数涨1.06点或0.06%,收报1844.86点;纳斯达克指数涨17.24点或0.41%,收报4243点。

【周三纽约原油上涨1.85%报96.73美元/桶】周三(1月22日),纽约商业交易所(NYMEX)3月份交割的轻质原油期货价格收盘上涨1.76美元,涨幅1.85%,报每桶96.73美元。投资者预计美国上周EIA精炼油库存会因为供暖油需求走强的影响而大幅下滑。

【周三纽约期金延续下挫跌0.3%至1238.60美元/盎司】周三(1月22日),纽约黄金期货延续收跌,主因摩根士丹利下调今明两年金价预期。当日,纽约商业交易所(NYMEX)下属商品交易所(COMEX)2月份交割的黄金期货价格下跌0.3%,报每盎司1238.60美元。

【周三伦敦基本金属涨跌不一期铜下挫0.65%】周三(1月22日),伦敦金属交易所(LME)主要品种涨跌不一,期铜下跌,因担忧下周美联储政策会议将可能进一步缩减货币刺激计划,不过,期铜跌幅受限,因担忧短期实货市场供应短乏,LME铜库存处于低水平,且全球最大铜出产国智利港口工人罢工。

【周三美债下跌因德债走弱和担忧美联储将再度缩减购债】周三(1月22日),美国公债价格下跌,受累于德债走弱,指标公债收益率从五周低位小幅攀升。美联储当日买入28.1亿美元2022年5月至2023年11月到期公债。公开市场,指标10年期公债价格下跌9/32,收益率报2.856%,较周二尾盘上升3个基点。

【欧元区去年三季度整体债务下滑为金融危机以来首降】欧盟统计局1月22日公布,欧元区债务在去年第三季度下滑,这是欧元区债务自2007年底以来的首次下滑,表明欧元区最紧迫的问题可能得到了控制。数据显示,去年第三季度欧元区17国政府债务占本地生产总值(GDP)的比例从第二季度的93.4%降至92.7%,不过仍高于2012年第三季度时的90%,并且远高于在欧盟规定的60%的比例上限。同时,债务总额从8.875万亿欧元降至8.842万亿欧元。

【欧洲央行科尔:将在一段时期内维持宽松货币政策不变】欧洲央行(ECB)执委科尔(Benoit Coeure)周三(1月22日)表示,欧洲央行会在一段时期之内维持其宽松货币政策不变,以便在非常低的通胀率环境中促进目前疲软且不均衡的经济复苏。科尔表示,欧元区金融环境已经得到改善,但欧元区18个成员国整体水平仍然并不一致。欧洲央行承诺会在中期之内维持物价稳定――略低于2.0%的水平。

【欧盟最高法院驳回英国对卖空禁令申诉】欧盟最高法院日前驳回了英国对卖空禁令的申诉。欧洲规定在市场动荡时期禁止卖空股票。英国认为卖空禁令的部分内容是不恰当的,该禁令赋予欧洲证券和市场管理局(ESMA)权力,即可在市场震荡时禁止对下跌股票进行做空。

【英国去年12月财政状况继续改善政府收入大幅增加】英国国家统计局1月22日公布的数据显示,英国经济日益增强提升了税收收入,令财政大臣奥斯本有望实现本财年举债低于预期的目标。数据显示,英国2013年12月剔除金融行业干预后的公共部门净借款120.89亿英镑,低于预期的140亿英镑,前值为168亿英镑,2012年同期为142.25亿英镑。12月净借款的减少是由于政府收入增加了458亿英镑,为1998年有记录以来的同期最高水平。12月未剔除金融行业干预的公共部门净借款103.83亿英镑,低于预期的123亿英镑,上年同期为120.91亿英镑。此外,12月政府收支短差90.37亿英镑,预期为5.0亿英镑,上年同期为166.09亿英镑。

【英国央行会议纪要:即便失业率很快降至7%也没有必要加息】英国央行1月22日公布的1月8-9日会议纪要显示,委员们现在预计失业率达到7%门槛的时间可能“远早于此前预估”,因英国经济已经展开稳步复苏。委员们并称,无需立刻上调利率,即便是在近期触碰7%的失业率门槛。

【加拿大央行行长:当前利率较为适宜未来或进一步放宽政策】加拿大央行行长波洛兹(Stephen Poloz)周三(1月22日)表示,央行维持利率不变符合当前经济形势,未来可能采取任何可能的政策来保障经济发展,对通胀的忧虑较三个月前有所增加。

【希腊政府减薪措施遭法院推翻或面临更大减赤压力】周三(1月22日),希腊法院及政府官员表示,希腊最高法院已推翻了政府2012年对警察及军队实施的减薪措施,称其违宪。这些减薪措施是三驾马车针对希腊救助计划提出的方案之一,可有效降低希腊赤字。如果该法案被撤销,希腊方面会面临更大的减赤压力。

【IMF主席:世界经济发展动力仍不足今年或延续此状态】国际货币基金组织(IMF)主席拉加德1月22日在冬季达沃斯论坛上称,2013年,全球经济在希望和不确定性之间游离不定,尽管出现一些复苏的趋势,特别是在一些发达国家,但是世界经济发展动力依旧不足,今年有可能延续这一状态。

【IMF高官:IMF支持英国央行前瞻指引政策】IMF(国际货币基金组织)世界经济展望部负责人Thomas Helbling周二(1月21日)称,英国央行利率前瞻指引策略非常恰当,确保了该国经济加速增长;IMF支持英国央行前瞻指引政策,即在失业率降至至少7%之前,不上调0.5%的基准利率。Helbling还称,英国经济增长势头强于IMF此前预期。

【经合组织秘书长:全球金融危机后遗症很严重】经济合作与发展组织(OECD)秘书长葛利亚1月22日在参加世界经济论坛时称,全球金融危机的后遗症很严重。经济增长缓慢,失业率高企,不平等加剧,对公共机构的信任也在急剧下降,所有这些都不利于增长。投资和就业增长不足是主要问题,如果不能很好地加以解决,增长是不会到来的。

【施罗德投资:新兴市场今年可能会出现强劲回升】施罗德投资1月22日发布新兴市场股市2014年展望报告称,受经济增长及企业盈利逊于预期、美元升值以及近期市场担忧美国缩减量宽政策的潜在风险等因素共同影响,过去三年环球新兴市场跑输发达国家市场。

【黑石:2014年美国企业并购势头将非常猛烈】1月22日,黑石集团(BX.N)(The Blackstone Group)高级董事总经理John Studzinski在达沃斯经济论坛上称,2014年美国将是一个特别强大的并购市场,企业兼并与收购势头将“非常猛烈”。

【美国ICSC-高盛连锁店销售连续第三周下降】美国国际购物中心协会(ICSC)和高盛周三(1月22日)联合发布的报告显示,美国1月18日当周ICSC-高盛连锁店销售环比下降1.9%,为连续三周下降,前值下降1.0%;当周ICSC-高盛连锁店销售同比上升0.9%,前值上升1.3%。

【美国1月17日当周MBA抵押贷款申请升至404.1已连升三周】美国抵押贷款银行协会(MBA)周三(1月22日)公布的数据显示,美国1月17日当周MBA抵押贷款申请活动指数继续回升。当周MBA抵押贷款申请活动指数上升4.7%至404.1,连续第三周上升,前值386.1;当周MBA抵押贷款购买指数下降3.6%至184.8,前值191.7;当周MBA抵押贷款再融资活动指数上升9.9%至1682.1,前值1530.3。

【美国1月17日当周API原油库存增加490万桶远超预期】美国石油协会(API)周三(1月22日)公布的数据显示,美国原油库存在最近一周(1月17日当周)转而大幅增加,且增幅远超市场预期,因精炼厂商削减产出。具体数据显示,美国1月17日当周API原油库存增加490万桶至3.557亿桶,预期增加60万桶,前值减少410万桶。美国NYMEX原油期货交割地库辛的原油库存在1月17日当周增加77.2万桶,前值增加15.2万桶。

【英国至11月三个月ILO失业率降至7.1%】英国统计局1月22日公布的数据显示,就业市场的数据显示出经济复苏的迹象越来越明显。英国至11月的三个月失业率进一步下降,降幅超出预期,并接近英国央行(BOE)考虑上调利率的失业率门槛。数据显示,英国至11月三个月按国际劳工组织(ILO)计算的失业率为7.1%,创下截至2009年3月的三个月以来的最低值,预期为7.3%,前值为7.4%;三个月ILO失业人数下降16.7万至232万,创下截至2009年4月的三个月以来的最低值,前值下降9.9万。

【瑞士1月ZEW投资者信心指数意外降至36.4】德国研究机构欧洲经济研究中心ZEW周三(1月22日)公布的数据显示,瑞士1月ZEW投资者信心指数较前月意外下跌。数据显示,瑞士1月ZEW投资者信心指数36.4,预期44.0,前值39.4。此外,瑞士1月ZEW经济现况指数50.0,前值46.5。

香港市场分析:

港股ADR指数报23168 升86点/0.4%, 港股美国买卖的预托证券普遍上涨,与上个交易日收市比较:

汇丰控股(HK0005)升0.6%, 中移动(HK0941) 升0.7%, 中国海洋石油(HK0883)升1.1%, 中国石油化工(HK0386)跌-0.2%, 中国联通(HK0762)升0.6%, 友邦保险(HK1299)升0.3%, 中国人寿(HK2628)升0.2%, 中国石油(HK0857)升0.8%, 中国铝业(HK2600)升1.6%, 信和置业(HK0083)跌-2.9%, 和记黄埔(HK0013)无升跌0%, 长江实业(HK0001)跌-0.2%, 地铁(HK0066)升0.5%, 中电控股(HK0002)跌-0.5%, 国泰航空(HK0293)跌-0.5%, 新世界(HK0017)跌-2.7%, 中华煤气(HK0003)升1.3%, 太古A(HK0019)升0.4%, 香港电灯(HK0006)升0.9%, 东亚银行(HK0023)跌-1.5%, 平保(HK2318)升0.6%, 中信泰富(HK0267)跌-2.3%, 恒基地产(HK0012)跌-0.1%, 恒隆地产(HK0101)无升跌0%, 中银香港(HK2388)升0.4%, 恒生银行(HK0011)无升跌0%。

【深改组设6专组 全面推改革】中共中央总书记习近平1月22日召开中央全面深化改革领导小组第一次会议。总理李克强、中央书记处书记刘云山和副总理张高丽任副组长。会议审议通过了《中央全面深化改革领导小组工作规则》;审议通过了经济体制和生态文明体制改革、民主法制领域改革、文化体制改革、社会体制改革、党的建设制度改革、纪律检查体制改革6个专项小组名单。

【冯婉眉:近新年短期资金紧张但未现系统性资金问题】汇丰银行香港区总裁冯婉眉出席“汇丰博爱单车百万行2014”启动仪式后表示,临年农历新年本港资金有紧张情况,但未看到有系统性资金问题,而市场开始准备美国退市,认为现时市场流动性仍然充裕。

【瑞信预期今年香港楼价跌10%】瑞信集团发表报告称,预期今年香港楼价会适度调整10%,但不会大幅下跌,虽然预期今年有大量新盘推出,楼价会有压力,但按揭利率没有即时上调的需要,加上就业前景良好,相信香港市民收入会上升,以及部分业主于2006年出现获利回吐,相信楼价不会大幅下跌,只会出现相应的调整。

【摩根大通:香港将是2014年最具增长潜力市场】摩根大通调查显示,2014年投资可能面临最大风险主要为环球通胀、商品价格上升及内地经济改革所带来的不确定性。在2014年最具增长潜力的市场预测中,香港地区夺冠,居于美国及新加坡之前。中国大陆则排名第6位。相比之下,泰国、菲律宾及日本则成为今年风险最高市场。

【夜店股Magnum成港股新一代“超购王”】香港首只夜店股Magnum(“爱夜蒲”)IPO,吸引大批投资者追捧。Magnum公开发售共冻资378亿港元,超购3000倍,击败米兰站成为港股“超购王”。米兰站曾是港市近三年来最热新股,超购2179倍。

【渣打成大行收购首选或花落澳新银行】上周花旗银行分析师Ghose和Craig Williams上周发布有关澳新银行是否值得收购渣打银行的研究报告引起了轰动。渣打被收购的可能性再度成为热点。花旗分析员称,最合情理的潜在买家,将会是澳新银行。因为澳新银行的市值,大约较渣打高出五成,由于渣打的市盈率,较澳新银行高,估计澳新银行愿意支付两成至两成半的溢价进行收购。

【富士康前高层被曝收受过亿回扣12名高管遭约谈】中国台湾鸿海集团旗下的富士康被曝前高层集体收受回扣,台湾检调1月21日兵分19路,搜索约谈鸿海前SMT总干事邓志贤、前资深经理陈志钏、前经理游吉安等12人,并未约谈鸿海前资深副总廖万成,但实施境管通报监控。

【双汇正考虑在港实施双币IPO的可能性】中国猪肉生产商双汇国际控股有限公司如今正考虑在其即将于香港启动的规模达50亿美元的双币IPO事项,这可能是香港市场上首个双币IPO。据了解,在2013年,双汇因斥资收购美国猪肉生产商史密斯菲尔德食品(Smithfield Foods)而备受首次关注。

【工行去年跨境业务超2.1万亿】中国工商银行2013年跨境人民币业务量超2.1万亿元(人民币,下同),较上年增长近四成。据工行发布的新闻稿表示,自2009年上述业务启动以来,该行办理的跨境人民币业务量累计已近5万亿元;截至去年底,该行境内外机构共开立跨境人民币清算账户485个,跨境人民币清算网络已覆盖全球72个国家和地区,并在当地监管允许的所有境外分支机构均已开办跨境人民币业务。

【桑德国际中标新疆乌鲁木齐污水处理改扩建工程】桑德国际公布,中标新疆乌鲁木齐市沙依巴克区雅玛里山污水处理改扩建工程BOT项目。该项目由桑德投资建设,项目总投资约1.53亿元人民币。现有污水处理能力为每日5万立方米,改扩建后污水处理能力将达每日7.5万立方米。

【中电信新一轮4G手机采购招标首季30万部上市】中电信日前启动新一轮的4G终端集中采购招标,本次招标的文件显示,首批4G数据采购终端共30万部,要求于第一季度可批量上市,后续大量采购将逐步分批进行,文件显示,当中的技术规范的要求,事先都经过和厂商的充分沟通,符合中国电信LTE业务承载的需求。

【辉山乳业确认入选第二批“奶粉国家队”】辉山乳业宣布,确认入选第二批“奶粉国家队”。公告称,经从企业管理、质量管理以及在消费者心中的声誉和影响等多方面严格审定,集团入选中国乳制品工业协会第二批国产婴幼儿配方粉新品发布企业。

【复星国际再与美金融公司合作发展中国物流商贸地产项目】复星国际与美国保信金融公布,将组合资公司投资中国物流商贸地产,并扩大地产项目投资。

【微信理财平台理财通上线首日吸金超8亿】腾讯控股披露的数据显示,1月22日上线的微信理财平台“理财通”当日吸纳存款超过8亿元。

【港灯传申购一手中签率100% 定价5.45港元】港灯以下限5.45元(港元,下同)定价,年息率7.24厘,集241亿元,成今年来全球发行规模最大新股。消息称,5.7万申购港灯散户中,申购人数最多的级别是1万股,逾8,000人捧场,高于申购1手500股的5,800人,一手中签率100%。

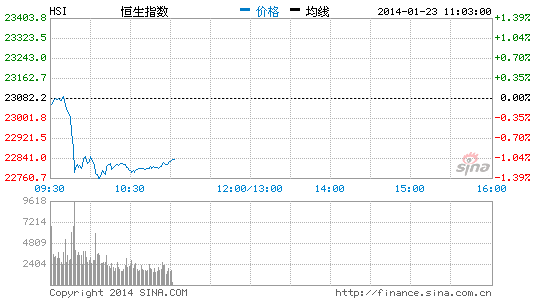

【周三恒指收盘涨0.21%澳门博彩股普跌】周三(1月22日),港股继续造好,恒生指数低开78.35点后,迅速反弹向上,并在上午升至全日最高点23,119.61点。午后港股变化不大,恒指最终以23,082.25点收市,升49.13点或0.21%。沪深股市明显造好,带动国企指数升108.32点或1.06%,并收报10,326.73点。红筹指数收报4,433.07点,升32.14点或0.73%。港股造好,带动主板全日成交额突破700亿港元,升至714.42亿港元。

【A股放量大涨逾2%创两个月来最大单日升幅】周三(1月22日),A股一路高歌,权重和题材股全面开花,上证综指放量大涨逾2%,创2013年11月18日以来最大单日升幅,一举收复20日均线,创业板指数则创出历史新高。截至收盘,上证综指涨43.44点或2.16%报2051.75点;深证成指涨227.02点或2.99%报7820.45点。两市全天成交金额约2117亿元人民币,上日为1450亿元人民币。中小板指收盘涨2.29%;创业板指收盘涨1.75%。

【料港股短期反复,后市仍将震荡】周三内地股市在央行放水的刺激下,大涨2%一改往日的秃势,受此带动港股低开高走,全天波动较小,盘面观察其上涨的动能略显不足。从图形看,恒指还处于横向整理之中,走势反复无常且没有摆脱震荡区间,短期站稳5日线才有向上延生的空间。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论