2010年最佳成长上市公司50强

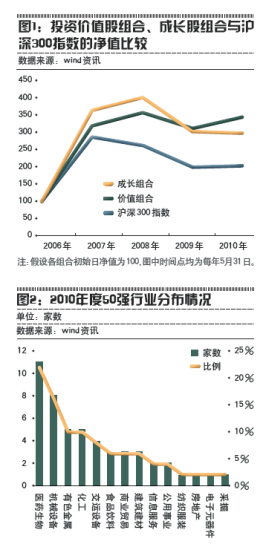

【《证券市场周刊》研究员 孙旭东】2009年6月1日至2010年5月31日一年间,沪深300指数上涨了0.49%;与此同时,我们在2009年最佳成长上市公司50强专题中推出的价值股投资组合平均上涨了10.72%,仍然大幅度跑赢了指数;遗憾的是,成长股投资组合平均下跌了2.49%。成长股组合连续两年跑输指数,投资成长股组合的净值被价值股组合拉开了距离。

成长股有受屈之嫌

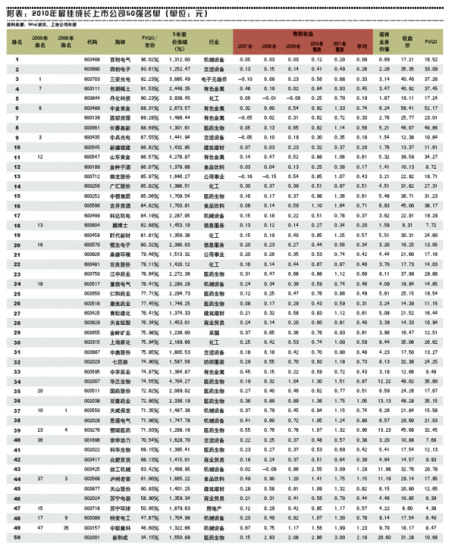

为解答上述现象,我们将2009年最佳成长上市公司50强每10个分为一组(最后一组就是成长股组合),每组的涨幅依次为:29.46%、30.69%、6.15%、12.58%和-2.49%。似乎是选择了一组表现最差的构建了投资组合,是因为选取成长股中增长机会价值占股价比重(即PVGO/市价)最小的逻辑存在问题。

如果以PVGO/市价最大的一组构建一个高增长预期股投资组合,自2006年起,则累计涨幅仅为91.16%,远逊于成长股组合196.42%的水平。

既然如此,探讨成长股组合表现不佳的原因就非常必要了,我们分析的结果是成长股有受屈之嫌。

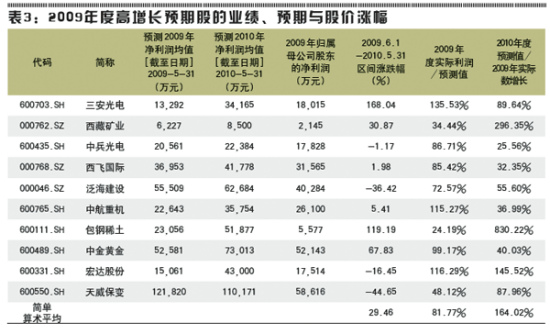

从表1和表2可以发现,与价值股相比,成长股在达到市场(对2009年业绩的)预期方面做得更好,人们对其2010年的预期也更好,但股价却萎靡不振。万科A(000002.SZ)、三一重工(600031.SH)、冀中能源(000937.SZ)、中联重科(000157.SZ)和格力电器(000651.SZ)5家公司2009年净利润甚至超出了市场预期,且人们预期它们2010年的业绩仍有两位数的增长,但股价的涨幅却达不到价值股的平均水平。

也许有人会说,上述5家公司无一例外地是周期股,这或许是它们的股价表现不尽如人意的一个重要原因。然而,2009年50强前10名(即我们前面所说的高增长预期股组合),它们中也多为周期股,却表现甚佳。究其原因,很可能是市场对它们2010年的业绩有更高的预期,尽管它们2009年实际业绩达到预期的程度还略逊于成长股。

由此看来,尽管说股票的价格往往由人们的预期决定,但预期却又是复杂多变的,并非上述简单的模型可以完全解释得了。例如,地产股今年的业绩其实在很大程度上已经由2009年的销售锁定,尽管人们预期万科的业绩不错,但并不意味着看好其短期表现。或者,投资者已经对部分可能受宏观调控影响的上市公司更远的业绩有了不佳的预期。

过去一年中,成长股组合受了委屈,它们的股价本该有更好的表现。与之相比,价值股的涨幅之高在一定程度上有运气的成分,其中长百集团(600856.SH)和威远生化(600803.SH)的贡献最大,而这两家公司基本面乏善可陈。不过,即使剔除掉这两只股票,价值股组合的平均涨幅仍能达到6.65%。

组合构建不变应万变

面对变化多端的市场,我们继续推出2010年度组合,且方法不变,其中成长股组合即50强的后10位,价值股组合见表4。

今年的价值股组合中没有了重组概念股,对成长股组合来说可能会公平一些,期待这两个组合在未来一年都有上佳的表现。

未来更精彩

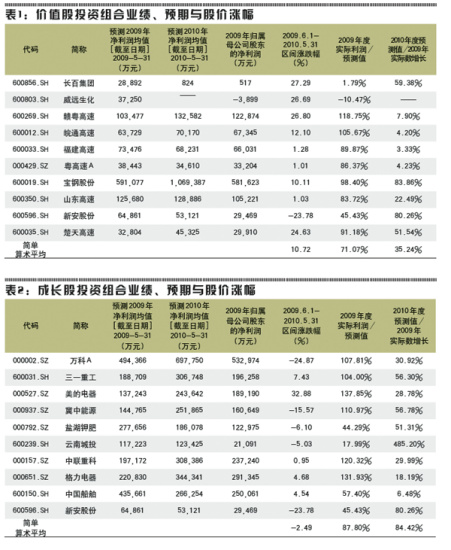

2010年度的50强名单中,行业构成与往年有了明显的变化,医药生物行业成为上榜最多的行业,2009年度最为风光的房地产行业则只剩下1家公司――苏宁环球(000718.SZ),而苏宁环球能够上榜也是因为5年前其状况很差,借壳后发生了翻天覆地的变化。若非如此,房地产行业可能会全军覆没。

2009年度房地产行业也不过9家公司上榜,而2010年度医药生物业竟有11家公司上榜。作为防御性品种,医药股不会像地产股那样大幅波动,但估值过高的问题不容忽视。

自6月1日至18日,2010年度50强中的医药股平均下跌了9.93%,而沪深300指数只下跌了2.78%。

值得注意的是,2010年度50强中大多数仍为周期股。

此外,2010年度50强与往年不同之处还在于中小板公司开始进入舞台,而且一进入就是7家,其中4家属医药生物行业,另外3家分属商业贸易、机械设备和纺织服装业,其行业构成与主板公司显然大有不同。

PVGO计算方法

上市公司股票的价值可以分为两部分,一部分来自于现有资产未来产生现金流的现值,另一部分来自于未来投资的价值,即增长机会价值――PVGO(Present Value of Growth Opportunities)。增长机会价值占股票价值的比重越高,其成长性就越好。

我们通过以下方法计算PVGO:PVGO=P-EPS/r

其中P为公司股票的市价(取2010年5月31日的收盘价),EPS为每股收益(取2006年至2010年每股收益的平均值,以每年的净利润除以2010年5月31日的总股本而得)。

r为股权资本成本,EPS/r为估计的公司现有资产未来产生现金流的贴现值,根据资本资产定价模型(CAPM)求得,即:r=rf+β(rm-rf)。

其中rf为无风险收益率,取长期国债收益率2.38%;β为风险系数,取最近100周。股票β值并经过下面的公式调整,adj=0.33743+0.66257×β;rm为市场收益率;rm-rf为风险溢价,取8%。

|

|

|

|