|

|

实体经济面支持股市回复3300点

|

|

一、A股市场的“经济晴雨表”作用逐步显现

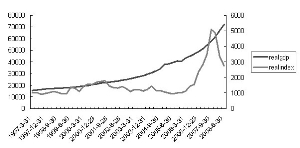

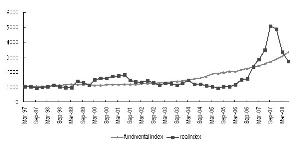

由于A股市场在不到20年内蓬勃兴起,先天的估值体系缺陷导致暴涨暴跌现象尤为突出。A股市场的证券化率从1997年底的25.01%发展到2007年第二季度的188%,达到最高,尤以股改期间股票市值呈现突飞猛进态势。而在这个阶段,对A股市场与实体经济关系以及泡沫程度的争论较多。但是随着股改的收尾,A股市场进入了一轮迅猛的下行阶段,至今没有任何像样的反弹。那么,这轮下跌本质上是否由于实体经济下行周期到来引起的呢?

由于现在对经济周期波动的评判不再是对经济总量指标的衡量,而是按照经济增长率波动来对实体经济周期进行判断。对应中国实体经济总量不断持续增长态势,A股市场呈现了相对过度的波动状态,即便是对应中国实体经济增长率的波动而言。而随着A股市场进行了股权分置改革,包括很多国有支柱企业的上市,都充实了股票市场的价值,这是否使得A股市场的“经济晴雨表”作用逐步显现出来,还需要数据分析与持续观察。

我们先简单回顾一下1997年以来A股市场估值水平的变化。

第一个泡沫膨胀阶段(1997年3月-2001年6月):这一时期股指反复震荡,波动幅度较大,但整体而言呈现上行趋势。上证综指在2001年6月达到最高2218点,这显示在此期间A股市场获得了较为持续的高速发展。2001年7月30日,A股市场一日之间暴跌100多点,漫长的熊市自此开始,直至2005年随着股权分置改革试点方案的推出,上证指数甚至一度跌破了被视为心理承受底线的1000点大关。

第二个泡沫膨胀阶段(2005年6月-2007年10月):这一时期投资者信心随着股改进程的发展逐渐恢复,股市也随之而飞速膨胀起来,上证综指在突破前期高点之后屡创新高,中国的证券化率也突破了100%。不过这个阶段的牛市也没有持续多长时间,最终的泡沫破裂说明股市发展是要基于我国现阶段实体经济增长之上的。随着泡沫消退,A股市场的市盈率与市净率都已经非常趋近于历史低点15倍PE与1.75倍PE。截至2008年8月11日,沪市A股市盈率为17倍PE与3倍PB。

若按照Shiller(2000)在其著作《非理性繁荣》探讨的,市盈率存在均值反复趋势来论证证券市场估值的泡沫问题,我国1997-2008年8月期间上海证券市场的市盈率平均水平为35倍左右,那么现阶段A股市场市盈率水平也是可以推断为处于相对低估状态,现阶段股票市场负向的背离实体经济的支撑面。研究可以发现,A股市场的红利收益率处于回升态势,达到1.5%左右,尽管比一年期存款利率还要低,相对而言开始趋于投资价值。不过总体上而言,股票市场的红利收益率很低最终会导致价值投资者的流失与过度的投机氛围。这是由于股票市场的红利收益率趋于下降也即股市的投资价值下降,而这终将会导致投资者的逐步离场。

新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。| Topview专家版 | |

| * 数据实时更新: 无需等到报告期 机构今天买入 明天揭晓 | |

| * 分类账户统计数据: 透视是机构控盘还是散户持仓 | |

| * 区间分档统计数据: 揭示股票持股集中度 | |

| * 席位交易统计: 个股席位成交全曝光 | 点击进入 |