中国第一个退出刺激策略? 紧盯风向标:CPI+4%、出口+10%即紧缩到来时

|

|

|

中国股票市场情绪正处于不稳定中。分析人士认为,这反映了投资者对政府可能过早出台重大政策调整的恐惧。

确实,鉴于对经济增长率和通胀率加速上升的预期,已有声音认为目前已经适合对于政策刺激措施实施退出策略进行考虑。摩根士丹利首席经济学家王庆认为,“宽松政策的终结”可能已经开始,但是在真正的“紧缩政策的开始”之前可能还有10个月的缓冲期。

那么,如何准确把握未来政策转向的拐点?摩根士丹利和高盛一致认为,要密切关注CPI和出口增长这两个关键指标的变化,当它们加速增长到一定水平后,加息或提高存款准备金率等紧缩政策将接踵而来。

经济增长和通胀的加速 对政策紧缩的担心升温

得益于政府加大投资力度、民间投资增加、居民消费活跃以及出口增长出现环比改善,中国经济第二季度的实际增长率进一步上升。

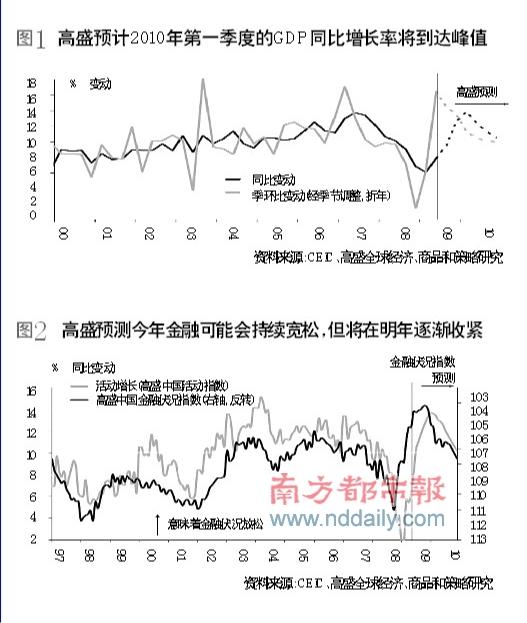

今年前两个季度,中国经济增速分别为6.1%和7.9%。高华证券将2009年和2010年中国G D P同比增长率预测分别上调至9.4%和11.9%(图1)。

中国沪深股市的总市值目前已超过日本,成为全球规模第二的股票市场。这既让人欣喜,又让人担忧。

上半年股票市值增长反映了中国经济的强劲表现。今年前两个季度,中国经济增速分别为6.1%和7.9%,上证指数的涨幅达75%,6月份中国36个大中城市的新建商品房价格比去年同期上涨了6 .3%,并且随着土地拍卖价格创出新高,呈现加速上涨之势。

然而,资产价格上涨的背后,是市场趋向泛滥的货币供给和不断强化的通胀预期。今年上半年,我国银行业金融机构新增本外币贷款7 .72万亿元,同比增幅为32 .8%。货币扩张的速度将实体经济的增长远远地甩在后面。

上半年7.1%的G D P增速固然可喜,但也不值得骄傲。2007年中国G D P增长11.4%,全年的贷款增长不过3.6万亿元,广义货币增速16.74%。今年二季度的回升,主要是4万亿投资项目和贷款增长推动的结果,消费和出口对G D P的贡献率均不如往年。

摩根大通中国证券市场主席李晶对记者表示,目前全球的基金聚焦中国的关键问题,首先就是中国经济复苏的可持续性;第二方面,中国现在资产市场,包括股市、楼市,是不是出现了泡沫现象,如果是出现了泡沫现象,中央政府会不会出台一种新的货币政策。

巨量货币被注入市场,必然给物价带来上涨压力。高华证券分析师乔虹认为,中国经济加速增长为宏观政策转向铺平道路。

退出策略将是什么样的?央行口袋里有很多工具可用

央行副行长苏宁日前在国新办新闻发布会上表示:“我们说的‘微调’不是对货币政策的微调,是对货币政策的操作,货币政策的重点、力度、节奏进行微调。”

苏宁同时强调,央行口袋里,有很多“工具”可用。

这在摩根士丹利首席经济学家王庆看来,“宽松政策的终结”可能已经开始,但是在以加息或提高存款准备金率等方式真正开始执行紧缩政策之前可能还有一个较长的缓冲期。

王庆表示,最高决策层强调要坚定执行积极的财政政策和适度宽松的货币政策,与央行和银监会已经开始并将继续适度暗中收紧的举措是不矛盾的。但他表示,只有当最高决策层认为政策立场需要改变并允许实施更多的紧缩措施时,收紧政策才会是更有效的。预计这样的政策变化将在10月中到12月初之间发生。

在政策立场改变之前,当前的“暗中收紧”举措可能收效甚微。政府已开始采取略微更有力的紧缩政策来吸纳过剩的流动性,使得短期利率上升,并采取一些温和的措施来减缓贷款增长。

高华证券分析师乔虹持相同观点。乔虹预计决策层将保持积极的财政政策并在第四季度调整政策立场时转向“稳定”的货币政策。最合理的预测是国务院在10月中旬国庆活动结束、三季度G D P数据公布之后修改政策立场。

高华证券预测显示,第三季度G D P同比增幅接近10%。再综合考虑到关于实体经济增长和价格方面的其他指标,预计政府将越发确信经济增长复苏趋势并决定取消极其宽松的货币政策。但是,如果三季度G D P数据喜忧参半,尤其是出口增长疲弱,政策立场的调整可能会推迟到12月初中央经济工作会议召开之际。此后可能出台更有效的紧缩措施(图2)。

在此之后,乔虹预计政府将允许央行和其他政府机构更有效地抽离流动性、推高市场利率并采取略微更有力的窗口指导措施来减缓银行贷款增长。由于预计今后将出台更密集的紧缩措施,各商业银行可能会做好流动性吸纳的准备,在央行储备更多的准备金。因此,乔虹认为总而言之央行将开始从货币系统中吸纳流动性,并且在年底前将存款准备金率上调50个基点。

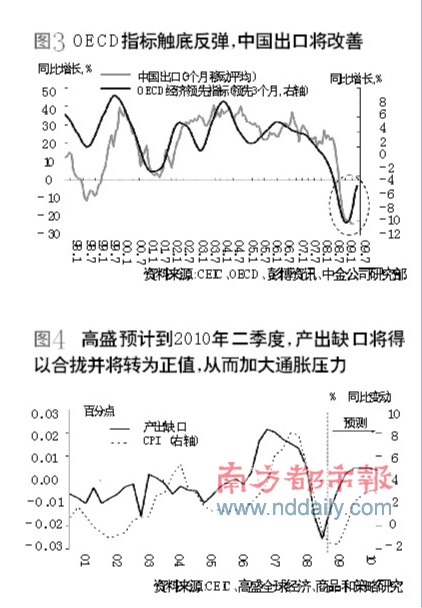

而引发2010年更显著的紧缩政策,高盛认为要看关键指标:如G D P增长势头改善,同比增速至少两个季度保持10%左右;出口同比增速连续3个月以上反弹至两位数(高于10%)的正值(图3);CPI同比增幅加速至3.5%-4%(图4)。

摩根士丹利同样认为,若CPI同比增幅达到2.5%,出口增长达到5%-10%之间,则将会加速紧缩政策的开始。而这预计将会在明年中期出现。

避免经济硬着陆

不应再应急式保增长

“在最大的经济体中,中国可能将成为第一个考虑并最早于2009年末实施‘退出策略’的国家。”乔虹表示,根据增长和通胀前景及时调整宏观政策对于确保中国持续稳定的中长期经济增长是至关重要的。对此,如果政策调整及时,就很可能避免经济的硬着陆。

“许多指标都显示出V形反弹的乐观前景。但是,还有一种可能性是,我们站得太近,所以看到的是V。如果倒退两步,再仔细看,看到的或许就是W。”社科院世经所国际金融研究中心副研究员张斌这样认为。

张斌提出,应调低经济增长率的目标,为市场力量对实体经济结构失衡的自发调整留下空间。经历了美国金融危机之后,中国的潜在经济增长率应该被调低,因此,哪怕今年的增长率只有8%、9%,其实可能就已经是过热的信号了。如果对经济过热的警惕性不够高,等到人人都看到通货膨胀和经济过热的时候,政府再想调控,不猛踩刹车是停不下来的,但一旦踩得过猛,发动机可能就熄火了。

其次,中国的财政状况非常良好,因此经济刺激政策应该更倚重财政政策而非货币政策。过于宽松的货币政策,在近期易于引发资产价格泡沫,在中长期易于引起投资浪费、产能过剩和银行不良贷款比例增加。流动性易放难收,应尽早制定“退出战略”。

此外,政策的重心不应再是应急式的保增长,而是应放在改革和结构调整上。过分依靠外需而内需不足,国内储蓄过多而消费过低,制造业过度竞争而服务业过度垄断,能源和环境的制约日益凸显,收入分配继续恶化,这些都是制约中国经济发展的瓶颈。如果政策的重心放在调整结构上,那么将纠正过去的发展战略中的失误,才能为长期的经济增长创造条件。

本报记者 龙金光 实习生 刘丽娟

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。