����:�ƶ���Ӫ�̵�������(һ)_

����������Ϊ����������ߵ��ֻ��г��������г�Ŀǰ���û���ģ��������ȫ�����10%���˾��ռ�����ͣ����������п��ܳ����й���ӡ�ȵ������г�����˿���˵���������ֻ��г�DZ����ߵĵ�����

�����ֻ��ij��֣�һ�ķ���ͨ��״����������90����ܹ�ʹ�ù̶��绰�Ľײ㼫Ϊ���ޣ����������ֻ����ռ����������˶�����ӵ��ͨ���ֶ��ˡ�����ڹ̶��绰���ֻ��Ĺ���ɱ��ϵͣ������ǵͼ�λ�ֻ��Լ������г���ӿ�֣���������������������ֻ����Ӷ�ʹ���ֻ������ڷ����ٵ��ռ���2000�꣬�����ֻ��������ͳ����˹̶��绰�������˺���һ��ʱ�����ƽ�������ʳ���40%�����ֳ����˵������ٶȡ�2009��ĩ���������̶��绰��������3100��(�ռ���16%)�����ֻ��û����ﵽ��4.68��(�ռ���47%)��

���������ֻ��г��ϣ�������2000�꿪ʼ�����ʲ��붯�����������綥���ƶ���Ӫ����Ϊ�˹������г���λ����Ϊϯ�������г���δ�������ı�Ҫ������Orange��˾(����)��Vodafone(Ӣ��)�����������������г�����Ӫ�̡�����ͬ��ֳ���ʱ����ֳ����ң�����ϸ�϶ࡣ���ҹ�˾��������90�����ʼ�������Ӫͨ����Ӫ�̵���Ӫ������ȡ�˵���ͨ����Ӫ�̵Ĺɷݣ������Ӫ��Ӫ������˺��ʹ�˾��������ģʽ���뵽�˷�������

��������һ����������ͬ����ʮ���������˹��ҵ���Ӫ��Ҳ��ʼ�ڷ����г��ϼӴ�Ͷ�����ȡ����ܹ�ע�ľ���ӡ�������ƶ���Ӫ�̰͵ٵ���(Bharti Airtel)��������ƶ���Ӫ��Zain�İ�����

�����͵ٵ���2010��2��15����������Zain����˾�����չ���3��30�մ���˾��з���Լ�������չ���������º��6��8������������չ�������ʵ���˶Է����г��Ľ������չ��ܶ�ߴ�107����Ԫ��

����ͨ�������չ����͵ٵ��Ż����ӵ��4000�����û���Zain����˾������15�����ҵ��г����г�����һ���Ӵ�3�����ӵ���18�������û�������ģ���������͵ٵ���һ��Ծ��Ϊ���������ƶ���Ӫ�̣��Ӷ�ʵ�����봫ͳǿ����Ӫ��Vodafone�����������Ų���������

����һ�����������ķ����ֻ��г�

����

������Ϊһ�������������г����������������������ҵ���۹⡣�����������������Ϊֳ���ͳ�ε�ŷ������ҵ��ӿ�롣������һЩ���˹����������г�����������ḻ����Դ����ʼ�����ƽ������˿ڳ����ʽ��͡��߶����仯�������г�����ή�����ձ���Ҳ������������������г���������Ҫ�ԣ�����������Ϊ��һ���г���

����ͨ����ҵҲ�����⡣�����潫�ۺϽ��ܷ����ֻ��г����������նˡ���Ӫ�̡�����ȶ���

����(һ)������һ��ʲô���ĵ�����

�����ڽ���ͨ����ҵ����֮ǰ��������ʶһ�·��ĸſ���ʵ���ϣ�������50������ң��һ��������죬���ù�ģ�뷢չ��Ҳ������ͬ������˵��һ���dz����ӵĵ�����

�����ӵ�Եѧ������������Ҫ��Ϊ���ٵ��к��ı�����������ɳĮ���ϵ��������ڱ��ǽӽ�ŷ����������ʷ����ŷ�����Ĺ�ϵ������Ǵ���ŷ���˹���̣�Ҳ�кܶ�ʱ����Ϊ�ж������������ҡ���������ɳĮ���ϵ������ڸ���ٹ̵ġ��ϱ���ࡱ��

����������ɳĮ���ϵ�������Ҳ�������Ϸ����������ڷ���Ĺ��ң����Ǹ�����չ״�����ֶ�����ͨ��������������Դ��һ����Դ��ԭ�ϵij��ں�ũҵ���á����ڴ���������20���ͺ��Ҷǰ����ŷ����ǿ��ֳ��أ����ԶԾ�ֳ����ҵľ��������Ƚ�ǿ��������80?90���֮ǰ����ս�Լ����϶���ʷ�������⣬ʹ�øõ�����Ϊһ����ȫ�뾭�������ص�������2000�����������ޱ������������Һ͵�����Ϊ�µ��г���������Ŀ��

��������ʵ���ϣ�����������������ձ����ڶԷ��������Ϣ�Ĺ�ע���١��ձ���������80����90�����ʼ���������ùٷ�����Ԯ��(ODA)���뵽�������г����ң�����2000�꿪ʼ������������ҵ�ӷ�����������г���Ϣ��һ�����١���1993�꿪ʼ���ձ�����ÿ���������Ϲ��Լ��������й�ͬ�ٰ�һ�η��������顣ÿ�ο���ʱ���ձ����ڻ���ʱ��һЩ������صı��������ǣ�����һ��������ע��Ҳ��֮���͡�������Ϊ�ձ�һ����Ϣ���ԳƵ��г���Ҳ����˵���ձ�һ�����ע���ޣ�һ����ʵ���϶�����Ϣ�����ս��١�

����(��)DZ����ķ����ֻ��г�

����

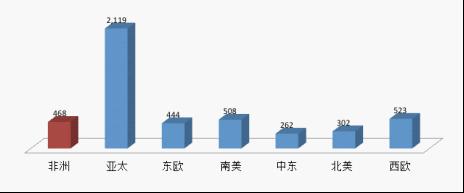

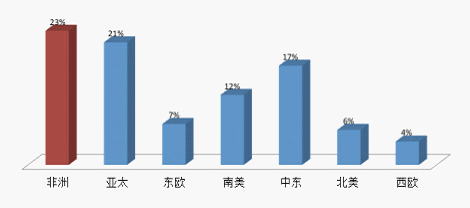

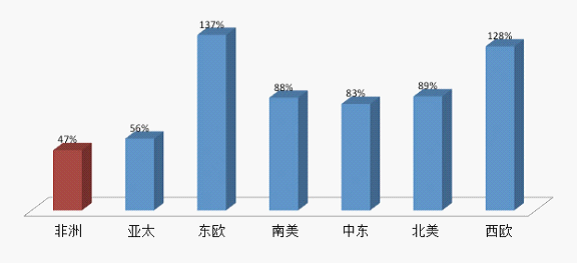

����������Ϊ�������������ֻ��г��������г����û���ģֻ������ȫ����10%���˾��ռ�����ͣ����������п��ܳ����й���ӡ�ȵ������г�����˿���˵����ӵ��DZ����ߵ��ƶ�ͨ���г�(ͼ1��ͼ2��ͼ3)��

����

|

����ͼ1������������ֻ��û���(��λ������)

����������Telegeography

����

|

����ͼ2����������ֻ��û�������

����������Telegeography

����

|

����ͼ3������������ֻ��ռ���

����������Telegeography

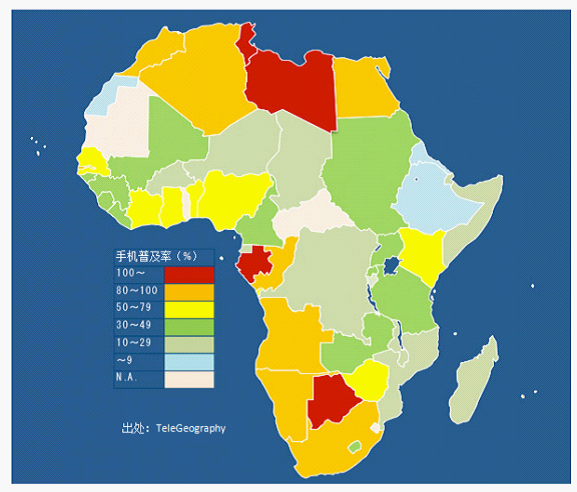

�������ޱ����Լ������������ֻ��ռ�����ĵ���������60%���ϵ��û���������Щ������ͬʱ���ӹ������������������ǡ����������ɡ�Ħ��硢�Ϸǡ�ͻ��˹���չ����ȹ���Ϊͻ����

������1������Ҫ�����ֻ��ռ���

��������

�����ֻ��û�������ǧ��

�����ռ���

�����˾�GDP(��Ԫ)

��������������

����33��745

����96.5%

����7��100

��������¡

����7��792

����39.1%

����2��300

�����չ�

����3��525

����93.8%

����4��200

�������ص���

����15��871

����74.2%

����1��700

��������

����63��795

����83.2%

����5��900

��������

����6��950

����8.4%

����900

��������������

����16��160

����69.9%

����1��500

����������

����21��720

����60.5%

����1��600

���������˹��

����5��338

����25.7%

����1��000

����Ħ���

����30��503

����96.2%

����4��600

������������

����83��920

����55.3%

����2��300

�����Ϸ�

����47��493

����96.3%

����10��300

����̹ɣ����

����18��829

����46.4%

����1��500

����ͻ��˹

����12��483

����119.7%

����9��100

�����ޱ���

����5��336

����44.6%

����1��500

����������Telegeography��The World Fact Book(CIA��2009��)

����

|

����ͼ4�������ֻ��ռ�״��(2009��)

����������TeleGeography

����(��)���ͼ�λ���ǹؼ���

����

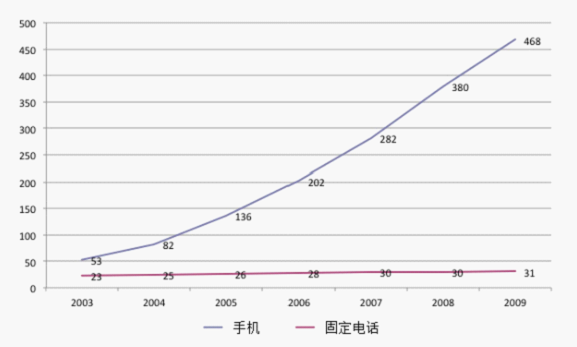

�����ֻ��ij��֣�һ�ķ���ͨ��״����������90����������ܹ�ʹ�ù̶��绰�Ľײ㼫Ϊ���ޣ����������ֻ����ռ�������˷����˶�����ӵ��ͨ���ֶ��ˡ�

�����ֻ��Ǵ�������90������ڿ�ʼ�ڷ����ֵģ�����ڹ̶��绰���ֻ��Ĺ���ɱ��ϵͣ����������ŵͼ�λ�ֻ��Լ������г���ӿ�֣��������Ĺ������������ֻ����Ӷ�ʹ�ֻ��ڷ��������Կ����ռ���2000�꣬�����ֻ������������˹̶��绰�������˺���һ��ʱ�����ƽ�������ʳ���40%�����ֳ����˵������ٶȡ�2009��ĩ�����̶��绰��������3��100��(�ռ���16%)�����ֻ��û����ﵽ��4.68��(�ռ���47%)(ͼ6)��

����

|

����ͼ5�������ֻ�/�̶��绰�û���(��λ������)

����������Telegeography

�����ֻ���ʹ����Ҫ������ͨ������ţ�GSM�û�Ϊ90%��Ŀǰ��������ÿ���˾�GDP��1��500��Ԫ���ҵĹ��ҽ϶࣬�������۵�Ҳ�Ա���ΪULCH(Ultra Low Cost Handset���Ͷ��ֻ�)�ij��ͼ�λ�ֻ�Ϊ�������ֻ������ļ۸�������Ϊ150?400Ԫ���ң�ֻӵ�л������ܡ�ͬʱ�õ�������ɫ֮һ�ǣ�ʹ��Ԥ������ʽ���û��϶࣬�����ͬ�����ʹ�óɱ����١�

���������ֻ��г��ϣ�������2000�꿪ʼ�����ʲ��붯�����������綥�����ƶ���Ӫ����Ϊ�˹������г���λ����Ϊϯ�������г���δ�������ı�Ҫ������Orange��˾(����)��Vodafone(Ӣ��)��2000����������ǿ��������һ�г��Ĺ��ơ��й���ӡ�ȵ������г����ҵ���ҵҲ������ḻ����Դ����������ҵ��ͼ���ִ��ģ����

����(��)�ֻ��ѳ�Ϊ����ر�Ʒ

����

�����ֻ����ռ��ϴ�ظı��˵����˵�������ڴ������������˵���ֻ���������е�ͨ�Ź��ߣ�����������˽ϴ��ݣ���������˾�仯��

�����ڷ��ޣ��ֻ���ʹ�ò�����������������ճ�ͨ������������Ϊ��ũҵ����ҵ�����ɻ�ȱ���ճ����ߡ����磬����ȱ����Ϣ��ͨ���н�������ʳ��ũ������ͨ�����е��ֻ��˽�ũ��Ʒ���г���Ѽ۸Ӷ����������н���м۸��档���⣬������������˲����������ʻ��������ֻ����Ÿ��������ķ���Ҳ�ܿ�õ����ռ���

����(��)����3Gֱ�ӽ���LTE��

����

�����ڷ������������ֻ��Ļ���������Ҳ�����õ������ռ������ڷ�����һ��ͨ�����������ʩ�������Ƶĵ�����ʹ��ͨ���ֻ������ʻ���������������ʵ�������W-CDMA��3G����GSMֱ�ӴLTE(Long Term Evolution�������ݽ�)����Ĺ滮Ҳ��������ˮ�档δ�����ֻ��ڷ����������Ӹ�������ã����ֳ���Ҳ�������ݽ�������Դ���й�ó�ٻ������Ϣ��ҵ�ֻ���룺��ϲ�ģ�

�������ԣ����ձ�����ͨ����Ѷ��(wirelesswire.jp)

�������ྫ�����ݲμ����й�������-����Ƶ��-����IT��ҵ��Ѷ��

����

���������α༭������Ƽ��

����