|

|

欧元区投资消费疲软 经济增势拐点已现http://www.sina.com.cn 2008年04月22日 05:26 中国证券报-中证网

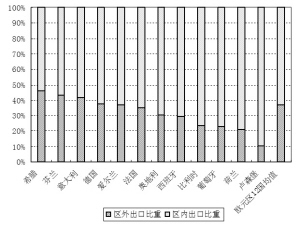

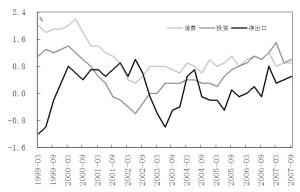

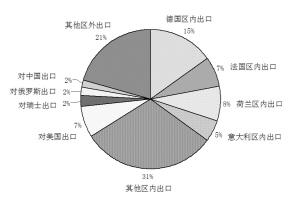

目前,欧元区共有15个国家,包括奥地利、比利时、法国、德国、芬兰、荷兰、卢森堡、爱尔兰、意大利、葡萄牙、西班牙、希腊、斯洛文尼亚、塞浦路斯和马其顿。欧元区的出口贸易分为区内出口贸易和区外出口贸易两部分,其中,区内出口贸易是指欧元区国家之间的出口贸易,区外出口贸易则是指欧元区国家对区外国家的出口贸易。本部分将对欧元区的区内外出口的结构进行深度剖析,以期尽可能正确判断欧元区出口的下一步走势。 (一)欧元区区内出口占据绝对优势,且增势迅猛 1.区内出口占欧元区出口总额的三分之二 在欧元区出口贸易中,区内出口占据了半壁江山,2007年区内出口额高达2433.2亿欧元,占当年欧元区出口总额 的67.2%,区外出口额为1189.1亿欧元,占当年欧元区出口总额的32.8%。其中,在区外出口额占本国出口总额比重的此项指标方面,希腊、芬兰和意大利位列三甲,此比重均超过了40%,是区外出口比重最大的三个国家;德国、爱尔兰和法国位居其后,该比重均在30~40%;其余五个国家处于20%~30%之间,而卢森堡则保持在10%左右。 2.德法荷意是区内贸易的主要出口国 长期以来,德国、法国、荷兰和意大利一直是欧元区区内贸易的主要出口国。由于欧盟统计局没有2007年最新的欧元区的区内外贸易数据,且欧元区15国的经济和贸易总量占据了欧盟25国的80%以上,因此欧盟25国的区内出口与欧元区15国区内出口相差无几,因此本小结中的欧元区区内出口数额使用的是欧盟25国区内贸易数额,在图3中用欧盟25国数据代替。2007年,欧元区区内出口总额达到2433.2亿欧元,其中,德国占据区内出口总额的22.8%,法国、荷兰和意大利紧随其后,所占比重分别为11.9%、10.5%和9.2%,四国占据了区内出口总额的半壁江山。 3.区内出口是欧元区出口增长的主要拉动力 由于占据出口总额的三分之二左右,区内出口对欧元区出口增长的贡献率更为突出。我们对欧元区的区内外出口对总出口的拉动力进行了初步测算,区内出口对总出口的拉动力一直大于区外出口,而且2003年以来,区内外出口拉动力的差距有进一步加大的趋势。因此,区内出口增长是欧元区总出口快速增长的主要拉动力。 4.欧元区区内出口仍将快速增长 由于区内出口贸易均使用欧元作为结算货币,因此欧元汇率高企对区内出口的负面影响较为有限,欧元区经济增长以及区内消费需求直接决定了区内出口的增长。目前来看,欧元区区内出口需求依然十分旺盛,增速明显高于区外出口。欧元区区内出口增长强劲的原因如下:一是近年来欧元区主要国家经济复苏势头较为强劲。在2006和2007年,欧元区的德国、法国、荷兰和意大利四国均保持了快速增长,其中德国GDP增速分别为3.9%和1.8%,法国为2.2%和2.1%,荷兰为2.7%和4.5%,意大利为1.8%和1.5%,其他欧元区小国经济增速亦稳步提高。二是欧盟内部贸易壁垒的进一步削弱。欧盟早在1992年便宣布建成“统一大市场”,在成员国内部实现商品、服务、资本和个人的自由流通。但实际上,许多欧盟国家仍对来自别的成员国的商品和服务采取种种限制措施。而欧元区成立之后,欧盟进一步降低了区内出口贸易的技术以及环境壁垒,极大地促进了区内出口的增长。三是欧元的大幅升值促进了区内出口的发展。由于区外出口受到欧元升值的抑制,而区内贸易则可避开汇率风险,因此欧元币值走高极大地刺激了区内贸易的发展,并促进了欧元区内部经济的整合步伐。预计2008年欧元区区内出口仍将保持稳步快速增长。 (二)欧元区区外出口受欧元汇率影响较小 1.欧元区区外出口结构分析 (1)德法意荷占据区外出口的半壁江山 2007年,德国、法国、意大利和荷兰四国的区外出口额最大,分别占区外出口总额的28.2%、11.7%、11.5%和6.6%,四国占据了区外出口总额的58%。因此,德法意荷四国的对外出口增长很大程度上决定了欧元区区外出口的增长前景。 (2)美瑞俄中是区外出口的主要对象国 截至2007年底,欧元区区外出口的主要对象国是美国、瑞士、俄罗斯和中国,对四国出口分别占全部区外出口的22.7%、7.4%、6%和5.4%,其中美国是欧元区最大的进口国,美国从欧元区的进口额占其区外出口总额的1/4左右,因此美国经济增长及其国内消费需求直接影响了欧元区的区外出口增长。同时,中国、美国和俄罗斯也是欧元区主要的进口国,截至2007年底,中美俄三国对欧元区出口分别占欧元区进口总额的14.1%、13.1%和10.1%。 毫无疑问,美国是欧元区的最大的贸易伙伴,这不仅体现在该区对美出口占其总额的1/4,而且体现在各国对美出口占据了本国区外出口的较高比重。2007年,德国、法国、荷兰和意大利四国的此项比重分别为23%、18.7%、21%和18.1%,而爱尔兰、葡萄牙和比利时更是高达50.8%、26.7%和26%。从对美出口金额方面看,德国、法国、意大利、荷兰和爱尔兰位列前五,而德国对美出口金额基本上相当于法意荷爱四国的总和,是欧元区中美国最大的贸易伙伴。因此,欧元区的区外出口增长主要受美国经济增长及其国内消费需求的影响,其中德法意三国出口受影响的程度最大。 (3)区外出口在欧元区总出口中的结构 根据前文结论,我们将欧元区的区内外出口放在一起进行比较分析。图8是欧元区区内外出口总体结构图,2007年底欧元区区内出口占全区出口总额的67%,区外出口占33%;在区内贸易中,德法荷意四国出口占全区出口贸易总额的35%,其他国家出口则占到31%;在区外贸易中,对美出口占全区出口总额的7%,占区外出口总额的22.7%,对其他国家出口则占全区出口总额27%。 截至2007年底,德国、法国、荷兰、意大利和比利时是欧元区的前五大出口国。其中,作为全球最大的出口国,德国2007年出口总额高达8138.2亿欧元,占全区总额的24.6%,其中区内出口占68%,区外出口占32%,而对美国出口占德国出口总额的9.5%。 2.欧元汇率升值状况剖析 汇率是影响一国出口贸易增长的重要因素。从传统意义上讲,一国货币升值,将会抑制本国出口增长,推动进口增长。自2006年起,欧元开始了新一轮的升值,尤其是2007年下半年以来,欧元名义和实际有效汇率大幅攀升,欧元对美元升值步伐不断加快,欧元对美元汇率屡创历史新高。 (1)欧元对美元汇率大幅升值 2007年1月4日至2008年3月31日,欧元对美元汇率由1欧元兑1.3084美元上升至1欧元兑1.5784美元,323个交易日的升幅高达20.63%;与此同时,欧元对人民币汇率则从1欧元兑10.2782人民币攀至1欧元兑11.0809人民币,升幅幅度为7.81%。 (2)欧元名义与实际有效汇率远小于其对美元汇率 欧元名义有效汇率和实际有效汇率 数据来源于欧盟统计局,由包括22种主要货币的一篮子汇率折算而来。2007年1月至2008年2月,欧元名义有效汇率由104.89点升至111.77点,13个月的升值幅度为6.56%;同期内,欧元实际有效汇率从105.73点走高至112.17点,升值幅度为6.09%。欧元对美元汇率的月度升值幅度明显大于欧元名义和实际有效汇率的升幅,这说明相对于世界其他货币,欧元对美元的升值幅度更大。 3.欧元汇率攀升对欧元区区外出口的影响 自1999年以来,欧元汇率与欧元区区外出口呈现了三个趋势性的变化阶段:一是1999年~2000年底,欧元汇率出现大幅贬值,致使欧元区出口增速快速攀升。二是2001年~2005年中期,欧元贬值势头出现逆转,并逐步加快升值步伐,再加上“9・11”事件对美国及世界经济造成重创,欧元区出口增速急转直下,一路下滑,并于2002年中期出现罕见的负增长,虽然出口一度触底反弹,但欧元升值的抑制作用再次使出口在2003年6月陷入负增长的泥潭。三是2005年下半年至今,欧元汇率呈现震荡上扬的整体趋势,而欧元区出口相对较为稳定,季度增速保持在4%~9%区间。尤其是2007年以来,欧元重拾快速升值趋势,而美国次贷风波全面爆发造成的全球以及美国经济增速放缓,进一步加大了欧元区出口所面临的压力,欧元区区外出口增速呈震荡下滑趋势。 尤其值得关注的是,近年来,欧元实际有效汇率对欧元区区外出口增速的影响程度逐步有所减少.从2003年以来,欧元实际有效汇率趋于稳步升值,但欧元区区外出口增速亦稳步走高,增速多年保持在4%~10%的区间内,而欧元汇率的大幅升值并没有导致欧元区出口增速锐减。 欧元升值步伐的加快对区外出口影响日益减小的主要原因有以下几方面: 一是欧元区对于美国的贸易依赖正在逐步减弱。在过去的5年内,欧元区区外出口呈现出了明显的市场多元化趋势,而作为欧元区的主要出口对象国,美国的相对重要性已经逐步下降,欧元区12国对美出口仅占全部出口额的7%左右,而区内出口贸易量则达到67.2%,欧元区对美贸易依存度的下降一定程度上降低了欧元升值对出口增速的影响。 二是德国、法国和荷兰等主要出口国的产品竞争力较强,支撑了区外出口的增长。作为欧元区主要的区外出口国,德国、法国和荷兰在航天技术、石油化工、电脑、机械制造、汽车、服装鞋帽等行业在全球市场中具有较强的国际竞争力,市场份额仍然较高。虽然欧元升值一定程度上减弱了欧洲产品在国际市场上的竞争力,但区内诸多出口企业加大开拓东欧、俄罗斯和中国等新兴市场力度,扩大出口地域范围,并通过产业转移和技术升级等方式削减生产成本,提高了企业的劳动生产率,抵消了欧元升值负效应。 三是新兴市场的旺盛需求是欧元区出口保持快速增长的关键所在。在美国经济接近或已陷入衰退、油价蹿升至每桶110美元、信贷危机令欧洲银行系统岌岌可危且欧元大幅升值的困扰下,欧元区出口并没有出现大幅下滑,对新兴市场出口的增长以及相关行业的发展为欧元区出口和经济增长提供了缓冲。2007年,波兰、捷克等新近加入欧盟的国家从欧元区的进口总额高达1870亿欧元,同比增长17%;欧元区对俄罗斯出口亦攀至670亿欧元,同比增长21%。然而,当年欧元区对美出口额则为1940亿欧元,同比下滑了3%。预计2008年欧盟新成员国将超过美国,成为欧元区最大的出口市场。 四是欧元升值降低了区内进口成本和通胀压力。强势欧元在一定程度上提高了自身的国际地位,这种趋势如果持续,欧元很有可能在世界主要贸易结算货币和外汇储备币种的地位方面挑战美元。更重要的是,尽管一些制造业公司会抱怨美元贬值影响其出口,但欧元区的能源、原材料以及食品的进口价格将会有所下降,改善区内出口企业的利润空间;同时,有利于抑制区内的通胀水平,延缓欧洲央行升息步伐,促进欧洲经济的稳步增长。 综上所述,欧元汇率的升值虽然会在一定程度上降低欧洲出口商品的竞争力,但是并不会对欧元区的区外出口造成致命打击,预计2008年欧元区区外出口增速将小幅放缓,随着今年年底美国经济增速以及美元币值可能反弹,欧元区区外出口亦将迎来良好机遇。

【 新浪财经吧 】

不支持Flash

|

||||||||||||||||||||||||